A medida que las ganancias del tercer trimestre se ponen en marcha en los EE. UU., los analistas han establecido un listón más alto de lo habitual para que las empresas salten, lo que deja a muchas en riesgo de tropezar. Con valoraciones también elevadas, el mercado de valores podría estar condenado a decepcionar.

¿Qué significa esto?

Cuando las empresas informan resultados, no importa mucho si las ganancias suben o bajan, sino si esas ganancias superan o no cumplen las expectativas de los analistas. Es comprensible que las empresas quieran superar un obstáculo bajo, y la mayoría de las veces logran persuadir a los analistas de que reduzcan sus estimaciones durante el transcurso de un trimestre.

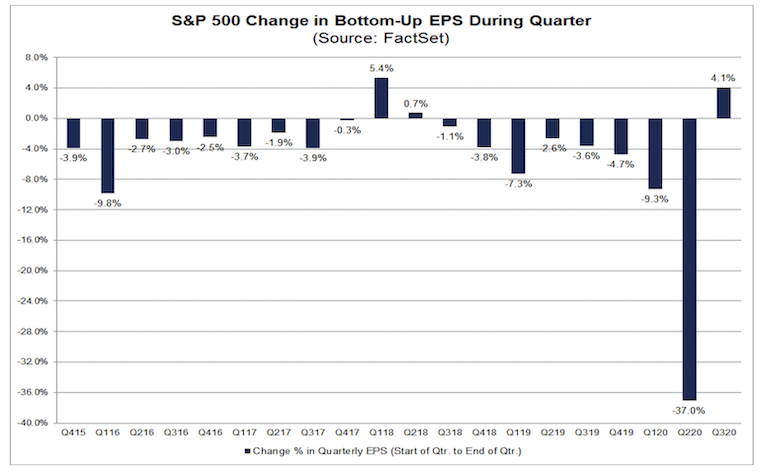

Pero algo raro sucedió durante el tercer trimestre: los datos de FactSet muestran que los analistas en realidad aumentaron sus proyecciones, y en más de un 4%. Este fue solo el cuarto aumento trimestral en la última década.

(Fuente: Factset)

Los analistas han dado los mayores impulsos a cuatro sectores: energía, finanzas, materiales y consumo discrecional (empresas que venden cosas que deseamos pero no necesita , como televisores o automóviles). Y, lo que nubla aún más las expectativas, más de una cuarta parte de las empresas del S&P 500 aún no brindan orientación sobre sus ganancias esperadas para todo el año gracias al coronavirus.

¿Por qué debería importarnos?

Bueno, la semana pasada tuvimos una idea temprana de las decepciones que podrían estar guardadas, cuando las acciones de JPMorgan y Citigroup cayeron hasta un 4% al mediodía en Nueva York, a pesar de que ambos gigantes bancarios informaron ganancias que superaron significativamente las estimaciones de los analistas.

En otra señal de que algunas partes del mercado podrían haberse sobreexcitado, los datos de SentimenTrader muestran que los pequeños inversores están aumentando una vez más sus compras de opciones de compra, derivados que le permiten hacer apuestas apalancadas sobre ganancias futuras en los precios de las acciones. Este comportamiento especulativo fue una característica de los mercados febriles de este verano, que finalmente terminaron con un fuerte retroceso en las acciones tecnológicas.

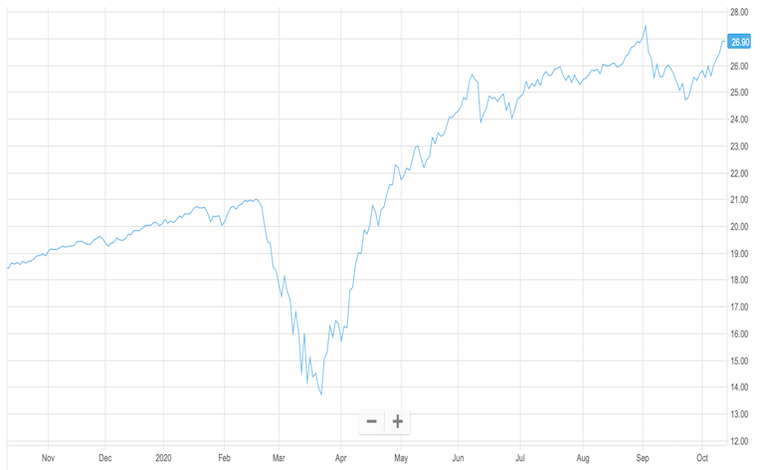

Por supuesto, tales retrocesos no son sorprendentes cuando el S&P500 se cotiza a una valoración tan elevada en comparación con sus beneficios esperados. Consulte este gráfico de la relación precio-beneficio del índice.

(Fuente: FactSet)

Para ser justos, las empresas se han comportado bastante bien hasta ahora a pesar de las mayores expectativas. De las 22 empresas del S&P 500 que han informado resultados del tercer trimestre hasta el lunes, el 91% superó las estimaciones de ganancias, según Refinitiv .

Aún así, la situación actual del mercado ciertamente ha puesto al veterano inversor Howard Marks, de Oaktree Capital, a un estado de ánimo filosófico. En un largo informe publicado la semana pasada, lamentó la desconexión entre los rendimientos potenciales y los precios que los inversores se ven obligados a pagar, gracias al estímulo sin precedentes de la Reserva Federal (Fed).

"Cuando la incertidumbre es alta, los precios de los activos deberían ser bajos, creando altos rendimientos prospectivos que son compensatorios", escribió. “Pero debido a que la Fed ha establecido tasas tan bajas, los retornos son todo lo contrario. Por lo tanto, las probabilidades no están del lado del inversor y el mercado es vulnerable a sorpresas negativas ".

No digáis que no habéis sido advertidos.