- 0,024€

- 0,39%

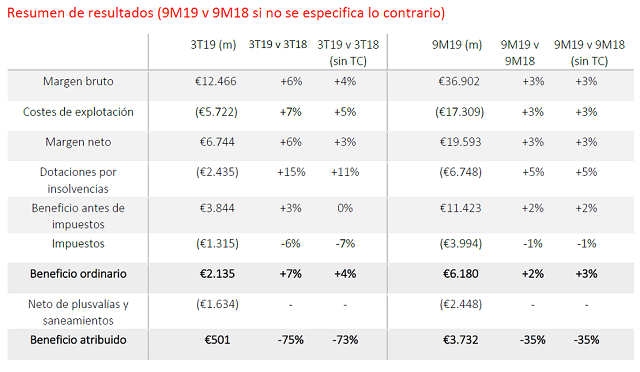

El beneficio atribuido en los nueve primeros meses del año de Santander se ha situado en 3.732 millones, lo que representa una caída del 35% frente a los 5.742 millones del mismo periodo de 2018. En el tercer trimestre, el beneficio atribuido a la sociedad dominante ha sido de 501 millones de euros frente a los 1.391 millones (-64%). El banco se ha dejado un 4,06% en bolsa.

Noticia relacionada

El banco ha explicado que los resultados se han visto afectados por el deterioro del fondo de comercio de Reino Unido anunciado en septiembre, que asciende a 1.491 millones de euros. Además, estas cuentas han sufrido también el impacto de los costes de reestructuración en España dentro del plan de integración de las redes comerciales de Banco Popular por importe neto de 600 millones de euros, materializados en el segundo trimestre. En el periodo se han contabilizado también cargos netos en Reino Unido por 287 millones de euros. De ellos, 104 millones por costes de reestructuración relacionados con el plan de optimización (66 millones en el primer trimestre, 26 millones en el segundo y 12 millones en el tercero) y 183 millones por provisiones para reclamaciones relacionadas con el seguro de protección de pagos -PPI- (80 millones en el segundo trimestre y 103 millones en el tercero).

Además, se contabilizan en el periodo unas minusvalías de 180 millones por la venta de una cartera de activos inmobiliarios realizada en el primer trimestre. Adicionalmente, también se han contabilizado costes de reestructuración por 20 millones de euros por el proceso de integración de Polonia (12 millones en el primer trimestre y ocho millones en el tercero).

Por último, el banco cita las plusvalías por la venta del 51% de su participación en la sociedad argentina Prisma Medios de Pago y revalorización del 49% restante, generándose una plusvalía de 130 millones (150 millones de plusvalía en el primer trimestre y ajuste de -20 millones en el tercero por la depreciación del peso argentino).

Además, a la hora de comparar con los primeros nueve meses de 2018, hay que tener presente que entonces se contabilizaron resultados positivos por la integración de Portugal (20 millones) en el segundo trimestre. Asimismo, hubo costes de reestructuración (280 millones de euros en España y 40 millones de euros en el Centro Corporativo, ambos relacionados con la integración de Popular, contabilizados en el segundo trimestre).

Excluyendo estos resultados de las distintas líneas de la cuenta donde se contabilizan, e incorporándolos de forma separada en la línea de neto de plusvalías y saneamientos, el beneficio ordinario atribuido a la dominante asciende a 6.180 millones de euros en los primeros nueve meses de 2019, un 2% más que en el mismo periodo del 2018.

Por mercados, ocho de los diez principales aumentan en su moneda, haciéndolo a doble dígito Brasil, México, Estados Unidos, Portugal y Argentina. Únicamente disminuye Reino Unido, principalmente por la presión competitiva en los ingresos.

Como resultado, el RoTE ordinario del grupo se sitúa en el 11,9%, el RoRWA ordinario es del 1,63% y el beneficio ordinario atribuido por acción de 0,352 euros (0,349 euros en los nueve primeros meses de 2018).

En los primeros nueve meses del año, Santander obtuvo unos ingresos totales de 36.902 millones de euros, un 3% más frente al mismo periodo de 2018. El banco aumentó en casi seis millones el número de clientes en los últimos doce meses y ya tiene 144 millones de clientes.

Resultados Santander nueves meses y 3T.

Resultados Santander nueves meses y 3T.

“Hemos conseguido el mayor beneficio ordinario desde hace casi una década a pesar de un entorno difícil, manteniendo las buenas tendencias del primer semestre. Y lo hemos logrado gracias a la fortaleza de nuestro modelo y a la nueva organización regional que anunciamos en abril y que pone en valor la pertenencia al grupo", ha declarado Ana Botín, presidenta de Banco Santander. "La diversificación en Europa y América es uno de los elementos que más nos diferencia de nuestros competidores y que nos ha permitido seguir generando crecimiento rentable y predecible, así como un dividendo sostenible a lo largo del ciclo. Una organización ágil liderada por un equipo de primer nivel nos permitirá sacar el mayor partido a nuestra presencia global y a nuestro liderazgo en los países. Confío en que alcanzaremos nuestros objetivos a medio plazo, incluido un RoTE de entre el 13% y el 15%", ha añadido.

La entidad ha explicado que el aumento de los clientes permitió un "buen" crecimiento de los volúmenes, con una subida interanual del crédito y de los recursos de clientes del 4% y del 6%, respectivamente, en euros constantes (es decir, excluido el impacto de los tipos de cambio).

El banco ha añadido que la calidad crediticia sigue "muy sólida", con una reducción en la tasa de mora de 40 puntos básicos en los últimos 12 meses, hasta el 3,47%, mientras que el coste del crédito se mantuvo estable en el 1%. La entidad generó 19 puntos básicos de capital orgánicamente en el trimestre, lo que compensó varios impactos regulatorios. Como resultado, la ratio de capital CET1 se situó en el 11,30%. Excluidos los impactos regulatorios aplicados desde diciembre de 2018, la ratio estaría en el 11,83%.

El banco ha recordado que pagará un primer dividendo con cargo a los resultados de 2019 de 0,10 euros por acción a partir del próximo 1 de noviembre, en línea con el objetivo de dedicar al pago del dividendo un porcentaje del beneficio ordinario (payout) de entre el 40% y el 50%.

POR MERCADOS

Europa contribuyó un 46% al beneficio ordinario del Grupo; América del Sur, un 38%, y Norteamérica, un 16%. Brasil volvió a ser el país que más aportó, con un 29% del total del beneficio ordinario, seguido de España (15%), Santander Consumer Finance (13%), Reino Unido (10%), México (8%) y Estados Unidos (8%).

Europa. El beneficio ordinario ascendió a 3.640 millones de euros, un 4% menos que en el mismo periodo del año anterior.

. En España, el beneficio ordinario se situó en 1.185 millones de euros, un 3% más, gracias sobre todo a la caída de los costes, que bajaron un 7% como consecuencia de las eficiencias generadas por la integración del Popular.

. En Santander Consumer Finance, el beneficio ordinario ascendió a 995 millones de euros, en línea con el resultado alcanzado el año pasado.

. En Reino Unido, el beneficio ordinario se situó en 828 millones de euros, un 19% menos, como consecuencia de la constante presión competitiva en los márgenes de las hipotecas.

. En Portugal, el beneficio ordinario aumentó un 12%, hasta 385 millones de euros, con una nueva caída de los costes.

. El beneficio ordinario de Polonia se situó en 245 millones de euros, un 6% más, con aumentos en créditos brutos (+26%) por la integración del negocio de banca comercial y de pymes de Deutsche Bank. Los recursos de clientes también crecieron con fuerza (+21%).

Norteamérica. El beneficio ordinario en Norteamérica, que incluye México y Estados Unidos, aumentó un 20%, hasta 1.278 millones de euros.

. En Estados Unidos, el beneficio ordinario se situó en 619 millones de euros, un 27% más. Los ingresos totales crecieron un 8% y los costes, solo un 3%.

. En México, el beneficio ordinario repuntó un 14%, hasta 659 millones de euros. El crédito a particulares aumentó un 7%, con subidas en préstamos de nómina (+11%), hipotecas (+7%) y tarjetas de crédito (+7%).

Sudamérica. El beneficio ordinario en Sudamérica fue de 2.977 millones de euros, un 18% más. Los ingresos totales aumentaron un 9%, gracias a la mejora de los ingresos comerciales, impulsados por mayores volúmenes, gestión de márgenes y mayor vinculación.

. En Brasil, el beneficio ordinario fue de 2.249 millones de euros, un 19% más. El margen de intereses aumentó un 6% y los ingresos por comisiones, un 12%.

. En Chile, el beneficio ordinario fue de 473 millones de euros, un 6% más. El crédito aumentó un 7%, mientras que los recursos de clientes aumentaron un 17%.

. En Argentina, el beneficio ordinario fue de 97 millones de euros, un 111% más tras el ajuste por inflación del año pasado.

En el resto de Sudamérica, que incluye Uruguay, Perú y Colombia, el beneficio ordinario fue de 159 millones de euros, un 22% más.

Noticias relacionadas

Santander: muy cerca de la primera resistencia de verdad

Santander y BBVA: Credit Suisse augura problemas en sus cuentas trimestrales

José Luis de Mora, nuevo responsable de Santander Consumer Finance

Santander deja para mejor momento el ataque a la directriz bajista