Las burbujas de los mercados, hinchadas a base de la política de dinero barato de los bancos centrales están estallando por doquier y los mercados sobrevendidos, como la renta variable y la renta fija, están bajo presión. Sin embargo, el dólar también está caro y cerca de los máximos de los últimos cien años, pero aún no se ha debilitado, por lo que los expertos se preguntan si el ‘billete verde’ también se halla en un punto de inflexión y cabe esperar un desplome.

- 1,0443$

- 0,09%

Noticia relacionada

Las acciones tecnológicas han caído un 30% este año, mientras que los bonos han sufrido algunas de sus peores caídas de la historia moderna. Está claro que el fin de los tipos bajos está afectando a los mercados. Y parece que tanto las valoraciones de las acciones como los rendimientos de los bonos están volviendo a niveles más terrenales ¿Pero qué pasa con el dólar?

Después de haber subido en las últimas 14 semanas, excepto en dos, el índice del dólar ha cerrado con una caída semanal del 1,5% el 20 de mayo. El índice, que compara el dólar con sus seis principales rivales, se mantuvo prácticamente estable en 102,92 puntos. El viernes pasado, había alcanzado el nivel más alto desde enero de 2003: 105,01. "No estamos convencidos de que los fundamentos aboguen a favor de un retroceso más sostenido del dólar estadounidense en la coyuntura actual, aunque pueden aparecer grietas", comentan los analistas de divisas de MUFG en una nota. La reciente acumulación de posiciones largas en dólares estadounidenses podría contribuir a prolongar el retroceso, añaden.

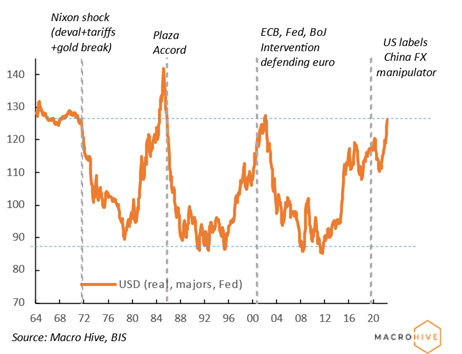

En líneas generales, el ‘billete verde’ encadena meses de ganancias, desde 2011, período en el que se ha apreciado casi un 50% en términos reales. “Esto es más que la tendencia alcista del dólar de la segunda mitad de la década de 1990”, comenta Bilal Hafeez, experto de Macrohive. El avance del billete verde de la primera mitad de la década de 1980 fue más amplio, recuerda el experto, pero sólo un 10% adicional desde los niveles actuales. Además, si observamos los datos que se remontan a siglos atrás, vemos que el dólar no está demasiado lejos de los máximos de varios siglos, añade este experto. Así pues, las valoraciones del dólar se han agrandado y nos acercamos a los extremos históricos. La pregunta es: ¿podría estallar la burbuja del dólar al igual que las burbujas de la renta variable y la renta fija?

Por ahora, este año se ha visto lo contrario, con el dólar subiendo. Sin duda, el giro ‘halcón’ de la Reserva Federal, la crisis de las materias primas y la reciente aversión al riesgo han ayudado al dólar. “Pero debemos recordar que una de las principales razones de la fortaleza del dólar desde 2011 ha sido la debilidad de las economías no estadounidenses y la política de sus bancos centrales”, subraya Hafeez. De hecho, el BCE estaba recortando los tipos por la crisis soberana del euro, la debilidad del crecimiento de China supuso una devaluación en 2015 y Japón instituyó el control de la curva de rendimiento para aumentar la inflación. Durante esta fase, la Fed mantuvo inicialmente los tipos de interés oficiales en territorio positivo y subió significativamente los tipos a partir de 2015, a diferencia de los demás bancos centrales.

Esta vez, no está claro si la Fed será la excepción a la hora de subir los tipos. La inflación es global y parece insostenible que los bancos centrales del G10 no abandonen sus políticas de tipos negativos. El Banco de Inglaterra ya ha empezado a endurecer su política, el Riksbank ha salido de los tipos negativos y los tipos de interés oficiales checos y polacos ya son mucho más altos que en el ciclo anterior. Incluso parece cuestión de tiempo que el BCE empiece a subirlos, lo que podría alejar la paridad entre el euro y el dólar que parece más posible de lo que lo ha sido en 20 años.

Esto podría dificultar que el dólar experimente un sobreimpulso al estilo de 1985, cuando los rendimientos reales de EEUU subieron más que el resto del G10.

Por tanto, “preferimos ser selectivos a la hora de proyectar la fortaleza del dólar”, anuncia el experto de Macrohive. Un punto de partida sería ver frente a qué divisas el dólar aún no ha alcanzado sus máximos de marzo de 2020. La corona noruega, el dólar australiano, el ran sudafricano, el real brasileño y el peso mexicano podrían tener aún margen para debilitarse frente al dólar. Lo mismo pasa con la libra y el yuan. Mientras tanto, el euro/dólar ha superado sus mínimos de marzo de 2020 y el dólar/yen se encuentra en territorio de sobreventa extrema.

El panorama general sigue siendo que el dólar está cerca de los máximos cíclicos, por lo que seríamos cautos a la hora de extrapolar la fortaleza del dólar sobre una base multianual.