- El ahorro de los partícipes se elevará en más de 80 millones de euros con los datos de noviembre

- La comisión bajará hasta en un 0,75% del patrimonio con importantes descensos en planes individuales de deuda a corto plazo o monetarios

La rebaja de comisiones de los planes de pensiones privados impuesta por el Gobierno afectará a uno de cada cuatro entre los individuales. Las ganancias para los ahorradores serán de más de 80 millones de euros en el primer año de vigencia del recorte.

En total, casi 300 los planes tendrán que ajustarse a la nueva estructura de comisiones máximas para estos productos. El Ministerio de Economía, Industria y Competitividad puso el lunes en audiencia pública el borrador del proyecto de Real Decreto Ley para modificar el reglamento de los planes y fondos de pensiones -se contrata un plan y el fondo es el vehículo que invierte el ahorro-.

El objetivo del Gobierno es elevar el atractivo de estos productos, aunque sin cumplir por ahora con la promesa electoral de su programa en torno a la mejoría de su fiscalidad, que es competencia del Ministerio de Hacienda y Función Pública. Economía, por su parte, se ha movido por segunda vez en tres años con un cambio regulatorio para concretar la ventana de liquidez pasados diez años y una nueva estructura de comisiones, que en 2014 se rebajaron desde el 2% hasta el 1,5%.

Este 1,5% es un nivel inferior a las comisiones máximas que en general tienen los fondos de inversión, aunque Economía admite que los planes suelen tener mayores costes. Los expertos aluden al diferente nivel de competencia en ambos tipos de vehículos de inversión. Una gestora internacional por ejemplo puede vender fondos en España si tiene formato UCIT -europeo-, pero no puede ofrecer planes de pensiones a no ser que tenga una filial con domicilio español.

El Ministerio de Luis de Guindos se ha puesto como meta alcanzar una comisión de gestión -la que recibe la gestora- máxima ponderada por tipo de activo del 1,25%. Para ello, los planes de renta variable, renta variable mixta -más del 30% de la inversión en acciones- y garantizados mantendrán una comisión máxima del 1,5%. Los de renta fija mixta -hasta un 30% en acciones-, que son los más populares entre los españoles, tendrán un tope del 1,3%. Y los de renta fija pura, un 0,85%.

De 1.140 planes de pensiones individuales que categoriza Morningstar, al menos 292 tendrán que ajustar sus comisiones

Esto implica que de 1.140 planes de pensiones individuales que categoriza Morningstar, al menos 292 tendrán que ajustar sus comisiones. Es decir, más del 25% del universo que tiene a disposición el cliente. En España, hay 7,6 millones de partícipes de planes de pensiones, aunque un mismo ahorrador puede ser varias veces partícipes si tiene diferentes productos en los que ha realizado aportaciones en alguna ocasión sin retirarlas. Además, la cifra se ha reducido un 3% desde 2014 pese a la rebaja de comisiones máximas de aquel año, que afectó principalmente a los productos de renta variable, y sólo uno de cada tres ahorradores hace aportaciones periódicas, según estadísticas de Inverco.

Las estadísticas de Morningstar muestran un incremento del volumen de activos de los ahorradores en 75 millones de euros, con cifras hasta noviembre. Este dato está en línea con los cálculos del Ministerio de Economía, donde fuentes del organismo dirigido por De Guindos explican que manejan una estimación de 67 millones de euros teniendo en cuenta las estadísticas acumuladas hasta diciembre de 2016. No obstante, entre los datos de Morningstar y el Ministerio puede haber un pequeño desvío por la categorización de los planes, ya que la firma de análisis pone el límite de los mixtos más conservadores en que el 35% de la cartera esté posicionado en acciones y Economía tiene como tope para imponer las comisiones máximas el 30%.

DESCENSOS DE HASTA EL 0,65% DEL PATRIMONIO

Casi 300 planes de pensiones tendrán que ajustar su comisión de gestión. El descenso repercutirá directamente en el ahorro de los clientes de bancos, aseguradoras y gestoras independientes en forma de un aumento, mientras que provocará un descenso de los ingresos de las entidades. Para la banca tradicional, que ya ha iniciado la guerra de ofertas tradicional de fin de año, los recursos de clientes fuera del balance son una vía para tratar de impulsar una rentabilidad castigada por el efecto de los tipos al 0% sobre su negocio tradicional de captar y prestar dinero.

Sin embargo, no hay vuelta atrás. “Si sirve para que más gente se interese por los planes de pensiones bienvenido”, señalan en Inverco, patronal de las gestoras de fondos y planes. Estos productos han aumentado su popularidad entre los ahorradores, pero esto no ha repercutido por ahora en más aportaciones. Aunque las rentabilidades de los productos más conservadores, donde está el grueso del patrimonio, no ayudan. Gran parte de los vehículos de renta fija y renta fija mixta -donde sí hay rebaja de comisiones- o de los garantizados -donde se mantienen en el 1,5% como tope- están en negativo en los últimos meses.

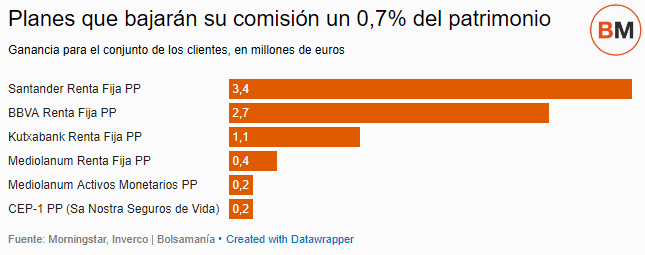

“El descenso de comisiones elevará la rentabilidad neta de los productos y los hará más atractivos”, apuntan fuentes de Economía. En algunos casos el incremento inmediato será hasta del 0,65% -y del 0,7% contando depositaría en seis planes (ver cuadro)-. Esto sucede con planes de pensiones que pese a ser de renta fija, donde las rentabilidades son menores y la posibilidad de diferenciación en la gestión está más limitada.

Un total de 40 planes rebajarán sus comisiones en al menos un 0,6% del patrimonio. Entre ellos hay cuatro planes de pensiones que Morningstar categoriza como monetarios. Esto es, vehículos que invierten a muy corto plazo, depósitos u otros instrumentos sin riesgo y que por definición suelen tener como objetivo preservar el capital con una rentabilidad y una volatilidad muy ajustadas. Se trata de cinco planes de Caser, uno de Mediolanum y otro de AXA. En total, Morningstar estima que hay 53 planes monetarios, pese a que se trata de productos orientados para el largo plazo, y que tienen una comisión en promedio de casi el 1%, por encima del 0,85% que habrá como máximo en cuanto se aprueba el Real Decreto Ley.

Entre los planes que revisarán la tarifa por gestión en al menos un 0,6% de los activos hay cuatro en los que habrá un trasvase de más de un millón de euros desde la gestora a los clientes. El caso más destacado es el del Canarias Renta Protegida PP, uno de los cinco planes monetarios de Caser Pensiones, con un patrimonio que ronda los 500 millones de euros, lo que supone un desvío de 3,2 millones a los partícipes. Nada menos que 32 euros extra por cada 1.000 aportados por parte de los clientes. En el BBVA Renta Fija PP, que gestiona 391 millones de euros, el movimiento será de 2,5 millones, según las estadísticas de Morningstar. En el Cajamar Renta Fija PP el trasvase será de dos millones de euros, ya que tiene más de 300 millones de patrimonio. Por su parte, la cifra alcanza el millón de euros en el KutxaBank Renta Fija, que gestiona 157 millones.

Los gastos por depositaría o custodia también bajarán en algunos planes. El futuro reglamento de los planes y fondos de pensiones conlleva una reducción de la comisión máxima desde el 0,25% hasta el 0,2%, equiparando el tope con los fondos de inversión. En este caso, el cambio afectará a 63 planes en los que la comisión por depositaría está en el máximo permitido hasta ahora. El impacto positivo para los clientes será de algo más de 8 millones de euros. Es decir, una suma total para los ahorradores -en contra del sector- de más de 80 millones de euros.

Noticias relacionadas

Dos de cada tres ahorradores de planes de pensiones privados no realiza aportaciones para aumentar su fondo

Dos de cada tres planes de pensiones de renta fija sufren pérdidas en el último año

El inversor español asume más riesgos por el BCE y el recorte (real) de las pensiones

Guindos excluye a los garantizados de la rebaja de las comisiones máximas de los planes de pensiones

Hacienda se olvida de la promesa del PP de mejorar la fiscalidad de los planes de pensiones