- El nivel objetivo que ven en el Ibex 35 es de 11.073 puntos

- La firma tiene una visión constructiva con las bolsas para 2017

El crecimiento económico y los flujos que saldrán desde la renta fija hacia la renta variable son dos argumentos que permiten a GVC Gaerco tener una visión optimista con las bolsas para este año, en un periodo en el que anticipa que continúe la política expansiva de los bancos centrales.

- 11.467,300

- 0,24%

En este sentido, Víctor Peiro, director de análisis de GVC Gaesco Beka, explica que en la firma trabajan con una previsión de crecimiento económico global del 3%, mientras que proyectan flujos de inversión hacia la renta variable “por el menor atractivo de otras alternativas de inversión” como por ejemplo la renta fija.

Así, Peiro explica que la gestora estima un crecimiento de los resultados de doble dígito para este año y el próximo, con un optimismo generalizado para todos los mercados, dentro de un contexto de subidas de tipos y de costes laborales moderados “pero no totalmente tenidos en cuenta”. Además, cree que “el soporte de los bancos centrales va a continuar”.

Peiro anticipa un crecimiento de los resultados de doble dígito para este año y el próximo, con un optimismo generalizado para todos los mercados

El experto considera que tanto el Ibex 35 como el Euro Stoxx 50 están infravalorados, en este caso en torno a un 26% y un 15% respectivamente, aunque es difícil que se materialice este potencial “por los picos de volatilidad”. En el caso del índice español, el nivel objetivo es de 11.073 puntos.

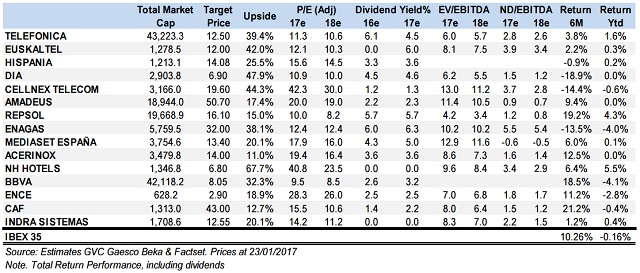

En este sentido, dentro del selectivo los precios objetivos estimados por GVC Gaesco Beka permiten un potencial de más del 40% en dos compañías, DIA y Cellnex. En concreto, para la cadena de supermercados el potencial es del 45%, mientras que para la firma de infaestructuras de telecomunicaciones es del 42,5%.

Asimismo, el precio objetivo supera a la cotización actual en otros cinco valores, según las estimaciones de la firma: Telefónica, con un 37,6%; BBVA, con un 31,5%; Red Eléctrica, con un 31,8%; Sabadell, con un 38,8%; Enagás, con un 37,2%; y Melia Hotels, con un 31,3%.

Su lista de la compra para la bolsa, no obstante, no incluye todas estas compañías (ver cuadro tras el texto). Sí recoge Telefónica, DIA, Enagás, Cellnex y BBVA. Firmas a las que suma Euskaltel, Hispania, Amadeus, Repsol, Mediaset, Acerinox, NH Hotels, Ence, Caf e Indra.