- El límite de cotización en la bolsa española es 0,010 euros

- Ninguna acción puede cotizar en negativo

- 0,000€

- 0,00%

No es análisis técnico, son las normas. La cotización de Abengoa está cerca de tocar suelo, el de verdad, el que no sale en el análisis técnico: 0,01 euros por acción. Las acciones de clase B de la compañía sevillana cotizan a 0,014 euros por acción, ‘apenas’ un 40% por encima (o un 28% de caída) del mínimo posible de un céntimo al que puede cotizar en la bolsa española, según confirmó el propietario del mercado BME.

- 0,016€

- 0,00%

Bancos financiadores y fondos acreedores inyectaron la semana pasada 1.170 millones de euros en la compañía a cambio de una ampliación de capital que diluyó en un 95% a los socios antiguos. Abengoa ejecutó la emisión de 17.800 millones de acciones nuevas entre las A y las B. Tras el proceso, Banco Santander se ha convertido en el principal accionista con cerca del 10% del capital, seguido de Credit Agricole (8,7%), Caixabank (4,9%), Bankia (4,6%) y Popular (4,5%), DE Shaw (3%) y Värde, a través de Arvo (3%).

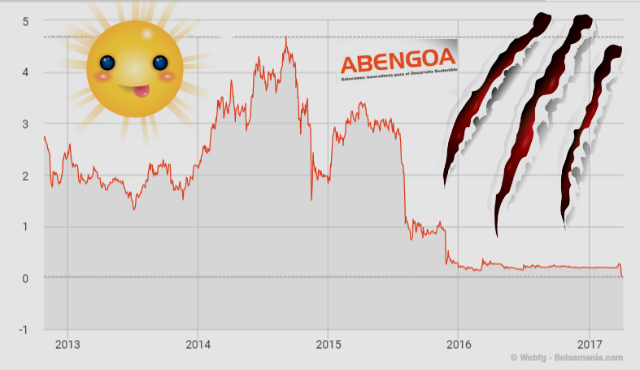

El crash bursátil de Abengoa no tiene parangón en el mercado español. Su caída del 99,8% desde los máximos históricos que alcanzó en 2007 lo dice todo. Abengoa, sumida en una grave crisis financiera por sus inversiones fallidas en energías renovables como la termosolar, ha tenido que vivir uno de los rescates más rocambolescos. Sus acciones de clase A bajaron un 23% este jueves, hasta 0,033 euros, mientras que la B bajó un 16%, hasta 0,015 euros por título.

“El valor mínimo al que puede negociar un valor es un céntimo, es decir, 0,010 euros. Si llega a esa valoración ahí se queda hasta que aparezca demanda y se contrate siempre como mínimo a la cifra comentada. A 0,010 euros puede contratarse, nunca por debajo”, explican fuentes de Bolsas y Mercados Españoles (BME), los dueños de los recintos de contratación bursátil en Madrid, Barcelona, Valencia y Bilbao.

Abengoa vale en bolsa apenas 330 millones de euros entre sus acciones A, que representan el 10% de la propiedad, y las B, que suponen el 90% restante. Está previsto, como así lo anunció la empresa, que ambas acciones se fusionen en una sola para completar el proceso. La nueva empresa tendrá unos 5.800 millones de euros en deuda. Una vez en marcha, su previsión de ingresos anuales se sitúa en un rango de 2.500 a 3.000 millones, aunque la clave estará en su capacidad para ser rentable y, por tanto, en repagar su deuda.

“Técnicamente, no se puede decir nada de este título que no sepamos ya. Está en caída libre absoluta, pero esto no es de ahora (viene de muy lejos). Tal es la espiral bajista que para tener una primera señal de fortaleza éste debería, al menos, cerrar el hueco bajista de los 0,11 euros. Esto es un 633% por encima de los niveles actuales. No hay por dónde coger este título”, señala José María Rodríguez, analista de Bolsamanía.

Si Abengoa recupera los niveles de 0,11 euros sin un contrasplit (agrupación de acciones), sus niveles previos al último crash, su capitalización rondaría los 2.000 millones de euros, un tamaño imposible de imaginar para una empresa acaba de salir de la UVI y los cuidados intensivos.