- El producto de Ibercaja Gestión, cinco estrellas Morningstar, invierte en cotizadas del sector petrolero y químico

- Cree que Arabia Saudí no dejará que el precio del petróleo retroceda más ante la salida a bolsa de Saudí Aramco

Las compañías petroleras han mejorado sus cuentas respecto al año anterior. No era difícil, después de sufrir en el inicio de 2016 el varapalo del abaratamiento del crudo por debajo de los 30 dólares, que ya se ha recuperado hasta el entorno de los 50 dólares. Por encima de este nivel son cotizadas atractivas, asegura Óscar del Diego, gestor del fondo Ibercaja Petroquímico.

“En los 50 dólares las petroleras están en precio, incluso algo baratas en el caso de las más grandes que se han quedado atrás en bolsa y pueden tener un buen comportamiento. Por encima de los 50 dólares son una buena oportunidad”, opina Del Diego, gestor y director de inversiones de Ibercaja Gestión, en entrevista con ‘Bolsamanía’.

El experto lidera el fondo Ibercaja Petroquímico, un producto sectorial que invierte en petroleras y químicas con un patrimonio de 17 millones de euros. Morningstar le da cinco estrellas -máxima calificación por rentabilidad y riesgo- gracias a la rentabilidad anualizada del 15% entre 2013 y 2016. Este año, eso sí, ha comenzado con pérdidas del 2,5%, según los datos de Morningstar. Tras este retroceso, el fondo ha pasado a estar por primera vez entre los recomendados en la red de Ibercaja, lo que previsiblemente impulsará la captación.

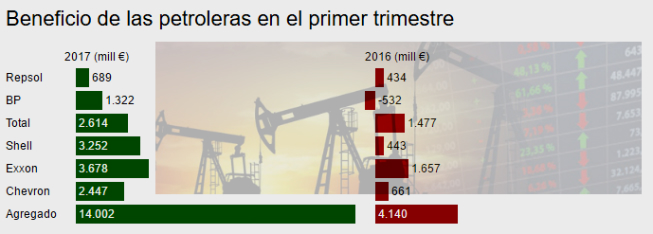

El vehículo tiene entre sus principales posiciones petroleras como BP, Royal Dutch Shell, Exxon Mobil, Chevron o Repsol. Compañías que han triplicado sus cifras en el primer trimestre en comparación con el mismo año del anterior (ver cuadro). En total, han aumentado en un 238% el beneficio conjunto al pasar de 4.140 millones de euros hasta una cifra de 14.000 millones.

Este vertiginoso aumento del beneficio se basa en la recuperación del precio del petróleo que, según recogen los resultados de Repsol, ha pasado de un promedio de 33,9 dólares en el primer trimestre de 2016 hasta los 49,3 dólares de los tres primeros meses de 2017. El experto admite que con 50 dólares las petroleras “seguirán pagando los dividendos en acciones, mientras que a partir de 55 lo harán en efectivo. Ahora tienen flujos de caja del 2% y el 3% y con un petróleo más caro se irían hasta el 7%”, explica. “Las petroleras se han gastado dinero en proyectos que aún no producen, y que elevarán su capacidad. Han disminuido los costes y han mejorado su eficiencia operativa”, añade.

Repsol es una compañía muy expuesta a un posible repunte del precio del petróleo y tiene el margen de refino para amortiguar las caídas

En el caso concreto de la española Repsol, el gestor considera que la compañía presidida por Antonio Brufau ha hecho los deberes “más que el resto. Es una de las pocas que ha incrementado su inversión en capital (Capex) este año”. “Su trabajo ha sido espectacular reduciendo costes, y se han ganado la subida en bolsa que han tenido (+36% en los últimos 12 meses y un 9% en 2017). Es una compañía muy expuesta a un posible repunte del precio del petróleo y tiene el margen de refino para amortiguar las caídas. Si el precio del petróleo volviera a 60 dólares, tendría una alta capacidad de generar caja”, explica el director de inversiones de Ibercaja.

Pese a su visión positiva sobre las compañías productoras y distribuidoras de petróleo y derivados, no cuenta en cartera con otras compañías ligadas a la industria como Técnicas Reunidas y Tubos Reunidos. La que sí está en cartera es Enagás, transportista y gestor del mercado de gas en España. El fondo puede invertir en general en compañías energéticas, con la excepción de las eléctricas (Ibercaja tiene otro fondo sobre estas empresas). Para decidir entre el universo de inversión, “nos basamos en el análisis fundamental. Miramos flujo de caja, posibilidad de incrementar sus dividendos, que reduzcan deuda o estén poco apalancadas para que tengan un balance saneado. Las petroleras en general tienen un endeudamiento que equivale al 30% de su capitalización”, resume.

LA AMENAZA DEL FRACKING

La Organización de Países Exportadores de Petróleo (OPEP) tiene que renovar su acuerdo de congelación de la producción de crudo, recortada desde niveles récord, el 25 de mayo. “Creemos que sí lo hará, ya que Arabia Saudí está acelerando la salida a bolsa de Saudí Aramco”, explica Óscar del Diego. “Las decisiones del cártel sirven para impedir que se acumulen los inventarios, que ya están cayendo en el mundo aunque suben en Estados Unidos, donde más notoriedad tienen”, arguye el gestor.

Las decisiones del cártel sirven para impedir que se acumulen los inventarios, que ya están cayendo en el mundo aunque suben en Estados Unidos, donde más notoriedad tienen

El director de inversiones de la gestora de Ibercaja opina que hay razones para esperar que el crudo se revalorice en la segunda mitad del año. Tanto por la vía de la producción, si la OPEP vuelve a incidir en el mercado, como por la demanda, prosigue: “Está creciendo a escala global, con datos muy buenos en China e India. No sería descabellado un entorno de más de 60 dólares, pero ya con 55 dólares las grandes petroleras se comportarán mucho mejor que el mercado”.

A largo plazo, reconoce que la presión será mayor sobre los precios de la ‘commodity’ por el fracking (extracción por fracturación hidráulica). Hay empresas con miles de pozos a su disposición para explotar y las "van gestionando en función de su rentabilidad”. Ahora mismo están produciendo “en los mejores sitios, para que sea sostenible, pero los costes tienden a disminuir en los servicios petrolíferos”. Así, contemplando casos del pasado como los 100 dólares de 2014 o los 30 dólares de 2016, considera más probable a largo plazo el segundo escenario: “Hubiera vuelto a pasar si Arabia Saudí hubiera seguido produciendo cerca de su máxima capacidad. Y en Estados Unidos cada vez hay mejor tecnología, con lo que tenderá a crecer el número de pozos que pueden producir con rentabilidad”. Por el contrario, sólo ve posible que en el futuro haya un rally al alza por problemas geopolíticos.

MEJORÍA DE LAS QUÍMICAS

El fondo tiene, inevitablemente, cierta correlación con el precio del crudo. Sin embargo, “intentamos que los resultados sean buenos independientemente de la cotización del petróleo y generar alfa respecto al mercado, ya que si un inversor quiere únicamente tomar exposición a esta materia prima, es mejor que compre un ETF”, explica.

Además, el fondo también invierte en compañías del sector químico, que actualmente tienen un peso del 30% de la cartera, con empresas como Syngenta, Monsanto o Bayer. “Estas compañías están aumentando el volumen de su negocio agroquímico con una demanda más alta. Cada vez están mejor gestionadas y, aunque ha sido siempre un sector feo que perdía dinero, lleva años mejorando. Cada vez son empresas menos cíclicas”, argumenta Óscar del Diego.

Precisamente Bayer y Monsanto están en proceso de fusión. El conglomerado alemán realizó una oferta de 128 dólares por acción en efectivo que aceptó el consejo de la agroquímica estadounidense, y que equivale a valorar en esta a 66.000 millones de dólares. La fusión está pendiente de la aprobación de las autoridades. “Monsanto siempre nos ha gustado. Creemos que la operación sí se va a realizar, especialmente si se lleva a cabo la de Syngenta con ChemChina”, prevé el gestor. “La operación será buena para Bayer, que incorporará el negocio de semillas genéticamente modificadas en el que Monsanto es líder”, concluye.

Noticias relacionadas

Los inventarios estadounidenses vuelven a presionar al petróleo

El petróleo vuelve a las pérdidas tras marcar mínimos de dos semanas

El déficit comercial se dispara por el petróleo un 38% entre enero y febrero

El petróleo se da la vuelta: los inventarios de EEUU caen en 3,6 millones de barriles

Altísima volatilidad en el precio del petróleo, que rebota tras marcar mínimos anuales