- La encuesta mensual a gestores de Bank of America muestra que España e Italia destacan en la recepción de flujos de cara a 2018

- La liquidez de las carteras disminuye desde el 4,7% hasta el 4,4%, lo que supone el nivel más bajo en los últimos cuatro años

- -31,600

- -0,28%

Cataluña ha dejado de ser una preocupación para los inversores. Al menos, para los grandes brókeres, bancos de inversión y gestoras. Los informes para clientes ya no se centran en la crisis catalana y los grandes fondos vuelven a sobreponderar la bolsa española.

Así lo refleja la encuesta mensual de Bank of America Merrill Lynch (BofAML), que realiza desde 1994 y en la que participan 206 gestores con 610.000 millones de dólares bajo gestión. Este sondeo agrega todas las respuestas para estimar saldos de sobreponderación o infraponderación de un activo frente a su peso en el mercado global. Una sobreponderación neta del 10%, por ejemplo, quiere decir que hay un 10% más de respuestas en favor de sobreponderar que de infraponderar.

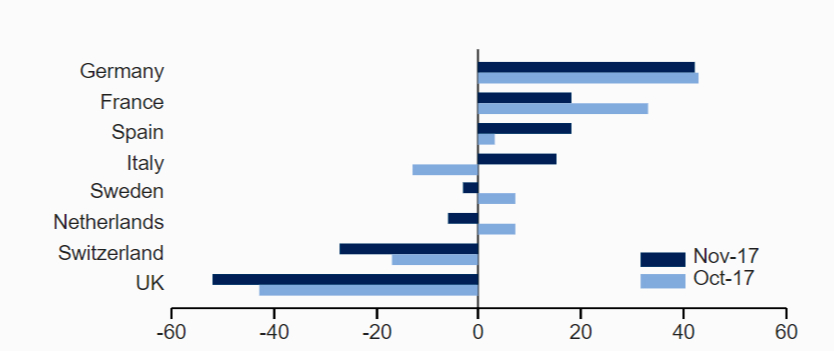

La renta variable española ha vuelto a destacar en este estudio. Desde hace meses está siendo habitual que haya un sentimiento positivo hacia la bolsa, lo que se traduce en movimientos de flujos por parte de los grandes fondos de inversión y de pensiones de todo el mundo de cara a 2018. De hecho, España se ha convertido en el segundo mercado más sobreponderado de Europa junto a Francia, sólo por detrás de Alemania.

La sobreponderación neta ronda el 20%. Y se dispara desde niveles inferiores al 5% en octubre, cuando paralelamente a la crisis política que sufría Cataluña -y que aún sufre, aunque el mercado ya lo relativiza- los gestores disminuyeron su apuesta por el Ibex 35, ya que principalmente por los elevados flujos que manejan cuando sobreponderan una bolsa lo hacen a través de los grandes valores. Este martes el selectivo perdió los 10.000 puntos en su décima sesión consecutiva de caídas, algo que no pasaba desde 2015. De hecho, nunca ha alcanzado los 11 retrocesos seguidos.

En un mes la encuesta de Bank of America refleja un incremento importante del sentimiento positivo hacia España

De esta forma, en un mes la encuesta refleja un incremento importante del sentimiento positivo hacia España. Todo lo contrario a lo que ha ocurrido sobre la Bolsa de Francia, donde baja desde niveles cercanos al 40% hasta el 20%. Alemania consolida su liderazgo, con una sobreponderación neta de la renta variable germana que se mantiene en niveles cercanos al 40%.

El cambio más drástico en Europa se ha producido en la percepción de la bolsa italiana, donde los fondos pasan de una infraponderación neta en torno al 15% a una sobreponderación neta cercana al 20%. Por el contrario, continúa la animadversión a Reino Unido que se inició con la votación favorable al Brexit del 23 de junio de 2016. La infraponderación neta ya pasa del 50% del agregado de las respuestas.

MENOR AVERSIÓN AL RIESGO

En general, los gestores de los grandes fondos han puesto más dinero a trabajar durante el mes de noviembre. El nivel de liquidez está en el 4,4%, una décima por debajo de la media de los últimos cinco o diez años y sobre todo el porcentaje más reducido desde octubre de 2013. Esto se observa especialmente en Europa, donde la ratio cae al 3,7%.

El nivel de liquidez está en el 4,4%, una décima por debajo de la media de los últimos cinco o diez años y sobre todo el porcentaje más reducido desde octubre de 2013

En línea con lo anterior, los gestores tienen una menor aversión al riesgo, según se desprende de la encuesta mensual de BofAML. El saldo de los inversores que creen que toman riesgos por encima de lo normal está en el 16%, mientras que el nivel de protección refleja una ponderación negativa del 37%. “Dichas lecturas sugieren el punto más alto en el apetito por el riesgo en los últimos meses”, sostienen los expertos del banco norteamericano.

Dentro de esta visión positiva sobre la renta variable los sectores que más sobreponderan los gestores en Europa son los del petróleo y el gas, el tecnológico, la industria de bienes y servicios y los bancos. A la cola, como los más infraponderados, están los sectores de alimentos y bebidas, 'utilities' y 'retail'. A escala global, las apuestas más negociadas en el mercado son estar alcista sobre el Nasdaq, pese a que hay una infraponderación neta del 16% -21% en octubre- de Wall Street, y estar ‘corto’ contra la volatilidad, según la encuesta.

Aunque en renta fija ocurre lo contrario, ya que la encuesta constata entre los gestores cierto “nerviosismo”. De hecho, la posibilidad de que haya un ‘crash’ global en el mercado de bonos es uno de los principales riesgos que ven los gestores. Aunque el más importante vuelve a ser por segundo mes consecutivo que la Reserva Federal (Fed) o el Banco Central Europeo (BCE) cometan un error con sus futuras políticas monetarias. Por su parte, aparece como una amenaza importante la posibilidad de que la estructura del mercado genere un ‘flash crash’ puntual. Corea del Norte, que fue el riesgo principal más citado en septiembre, apenas es citado por el 10% de las respuestas, la mitad que en octubre.

Los gestores consideran en general que la situación del crecimiento económico mundial está bien definido por el término ‘goldilocks’ -ricitos de oro, en español-. El peso de las respuestas en esta dirección crece ocho puntos porcentuales hasta el 56%. Es decir, la economía no está ni enfriándose ni sobrecalentada, sino con una expansión con la que los jugadores del mercado se sienten cómodos.

Noticias relacionadas

Los fondos que chocan contra Cataluña por su exposición a CaixaBank y Sabadell

Menos sopa para Ricitos de Oro

Los grandes fondos disminuyen su apoyo a la bolsa española con la crisis catalana

Cataluña pone en peligro la llegada de MiFID II mientras la industria de inversiones clama que "es un caos"

Los bancos deberán mejorar su servicio con MiFID II para vender fondos aunque sean del grupo

Diez fondos de bolsa española que se lucen con la 'minicrisis' catalana en el Ibex