Con el cierre de sucursales bancarias, a muchos clientes no les ha quedado más remedio que solicitar a su entidad una tarjeta para poder disponer de efectivo a través de un cajero. Pero en un momento en el que la operativa en las oficinas es más limitada o incluso más cara, algunos bancos han sumado las tarjetas a la subida de comisiones que ya aplican prácticamente todos a sus cuentas. Hasta 8 euros de más cobran ya.

Noticia relacionada

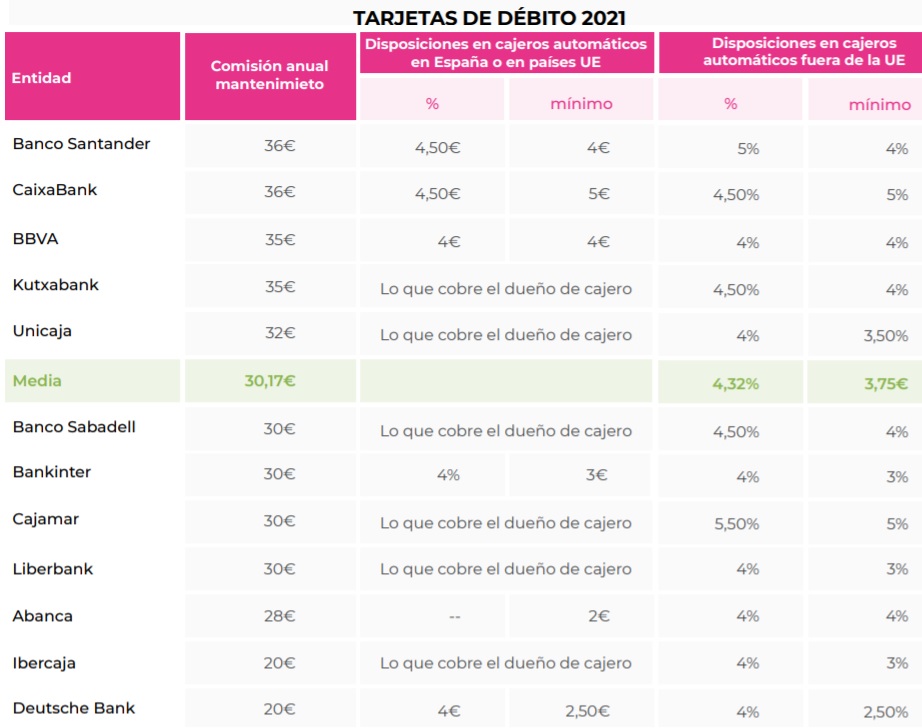

Esto es lo que ha subido CaixaBank los costes de emisión de su tarjeta de débito, pasando a cobrar 36 euros en 2021, frente a los 28 euros en 2020. BBVA cobra 7 euros más (35 euros este año frente a 28 euros en 2020), Liberbank 6 euros más (30 euros ahora frente a 24 hace un año) o Unicaja (32 euros ahora a 28 euros 2020), según los datos recogidos por Asufin en su Barómetro de comisiones bancarias. La comisión media actual es de 30,17 euros, mientras que hace un año era de 28,08 euros, lo que supone un 7,5% más.

La asociación de consumidores ha detectado subidas de precio en la comisión por emisión o mantenimiento de tarjeta que, de igual manera que ocurre con los gastos extra de las cuentas bancarias, afecta especialmente a los clientes no bonificados y lo hace en un momento en el que la operativa en oficinas está más limitada debido al cierre de sucursales o incluso más cara por el coste de determinados servicios.

Un cierre de sucursales que se acelerará en el segundo semestre de este 2021 y en 2022, "lo que repercute en la calidad de servicio de los clientes, que necesitan más que nunca productos como las tarjetas de débito para operar, con oficinas más lejanas y en las que se incurre cada vez más a otros gastos como tener que sacar dinero de cajeros de otras entidades por no tener la suya cerca", señalan.

También apuntan que en las tarjetas se mantienen las comisiones por disposición de efectivo en cajero, que habían subido en los dos últimos años de forma importante, entre un 4% y 4,5%, cuando se trata de cajeros de otras entidades. "Tras dos años de continuos ajustes en las comisiones por disposición de dinero en cajeros, en los que se pasó a un sistema de costes más ajustados para los cajeros de una misma red y de coste mayor para las entidades distintas, éstos se han estabilizado y no han subido este año", explican.

En este escenario, lo más previsible, viendo cómo están actuando las entidades en los últimos meses, es no descartar que la aplicación de comisiones vaya a más, ganando importancia en el modelo de ingresos de la banca, teniendo en cuenta también la coyuntura actual, con los tipos de interés en negativo y la estimación de mantenerse así durante los próximos años.

"Si a esto se suma que la actividad se ha reducido, especialmente en el segmento de los préstamos, la inclinación de las entidades por aumentar los ingresos vía aumento de las comisiones es mayor", opinan. Por todo ello, consideran que si la digitalización de la banca y el cierre de oficinas debería llevar consigo una rebaja de comisiones, que la situación actual sea la contraria "muestra una situación preocupante, más cuando el mapa bancario, con menos entidades y más concentrado, deja menos posibilidades de elección al consumidor".

Noticias relacionadas

CaixaBank busca más consumo con una tarjeta que 'esconde' intereses de revolving

Rechazo a pagar a crédito: el número de estas tarjetas cae por primera vez en seis años

¿Miedo a perder clientes? Santander recula y rebaja los requisitos para no pagar comisión

")