- 0,009€

- 0,72%

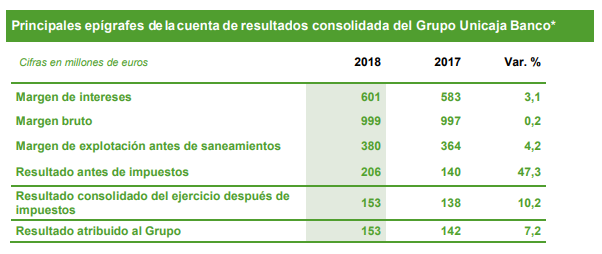

Unicaja Banco ha obtenido un beneficio neto de 153 millones de euros al cierre del ejercicio 2018, lo que supone un aumento del 10,2% respecto al ejercicio 2017. La entidad ha explicado que la mejora de este resultado está fundamentada en el aumento del margen de intereses del 3,1%, la disminución de los gastos de explotación del 2,2%, así como una "importante y recurrente" reducción de las necesidades de saneamientos.

El margen de intereses sube un 3,1% respecto a diciembre de 2017 (601 millones de euros), debido al impulso de la nueva producción crediticia, que contribuye a estabilizar los ingresos, a la aportación de la cartera de renta fija, y a la disminución de los costes de financiación. El agregado del margen de intereses y las comisiones se eleva a 820 millones de euros (+2,1%). En estos términos, las comisiones aumentaron un 2,4% en 2018. El margen bruto se ha incrementado un 0,2%, hasta los 999 millones.

Noticia relacionada

Unicaja cotizará los resultados en mínimos de todos los tiemposUnicaja ha precisado que "la estricta política de racionalización de costes" que ha venido impulsando se ve reflejada en una reducción de los gastos de explotación del 2,2%.

En el ejercicio 2018, Unicaja ha reducido las necesidades de saneamientos. La entidad ha destinado 174 millones a este apartado a lo largo del año, cifra un 23% inferior a la registrada en el mismo periodo de 2017.

REDUCCIÓN DE ACTIVOS NO PRODUCTIVOS

Unicaja ha destacado la "persistente y acelerada" reducción de los activos no productivos - NPAs- (dudosos más adjudicados inmobiliarios), que cayeron en 995 millones de euros (21,7%) en los últimos doce meses, con disminuciones netas de 785 millones de euros en los activos dudosos (-29,0%) y de 210 millones de euros en los adjudicados (-11,2%). Así, el saldo de activos dudosos del grupo a cierre del ejercicio 2018 disminuyó hasta 1.926 millones de euros y el de inmuebles adjudicados hasta 1.661 millones. La caída de dudosos se traduce en una bajada de la tasa de morosidad de 2,0 puntos porcentuales en el año, hasta situarse en el 6,7%.

La cobertura de los activos no productivos se situó en un 57,3% a cierre de diciembre de 2018, mientras que la de los riesgos dudosos alcanzó el 53,0%; y la de los inmuebles adjudicados, el 62,2%.

Así, el saldo de activos no productivos, netos de provisiones, se situó en 1.533 millones de euros, y representa un 2,7% de los activos del grupo a cierre de diciembre de 2018, frente al 3,6% a cierre de diciembre de 2017, lo que supone una disminución de 0,9 p.p.

SOLVENCIA

En términos de solvencia, a finales de diciembre de 2018, el Grupo Unicaja Banco presentaba una ratio de capital ordinario de primer nivel (CET 1) del 15,4%, y de capital total del 15,7 %, que suponen un incremento interanual de 0,9 p.p. y 0,6 p.p., respectivamente.

En términos de fully loaded, Unicaja Banco cuenta con una ratio CET1 del 13,5% y de capital total del 13,7%. Esto representa un incremento interanual de 0,7 p.p. en la ratio CET1 y de 0,4 p.p, en la de capital total.