- Técnicas Reunidas está en las carteras de Cobas, azValor, EDM y Metagestión entre otras

Las empresas castigadas a corto plazo en bolsa son una atracción tanto para los ‘hedge funds’ que apuestan por más caídas como para los fondos que buscan valores con potencial a largo plazo. El problema reside en el momento de iniciar la posición. Es decir, antes o después del rebote, si es que este se produce. Técnicas Reunidas, Acerinox y Almirall son tres empresas en las que han puesto el foco algunos de los mejores gestores españoles y los ‘cortos’ más temidos de la bolsa española.

- 9,215€

- 0,05%

- 8,165€

- 0,00%

- 10,850€

- 1,12%

Estas ‘batallas’ son recurrentes en bolsa entre los bajistas y los fondos, especialmente los ‘value’. En el primer caso, los bajistas son generalmente ‘hedge funds’ o fondos de cobertura que toman prestadas acciones para venderlas al recibirlas y las recompran cuando las devuelven a su dueño, de tal forma que ganan dinero si en el periodo las acciones caen (ver vídeo sobre el funcionamiento de las posiciones cortas).

Por otro lado, los fondos ‘value’ o valor son los que históricamente lideran los rankings de rentabilidad en bolsa española. Se trata de vehículos cuyo horizonte de inversión es el largo plazo que buscan seleccionar empresas con que consideran infravaloradas al comparar la cotización con el precio objetivo que otorgan en función de sus fundamentales.

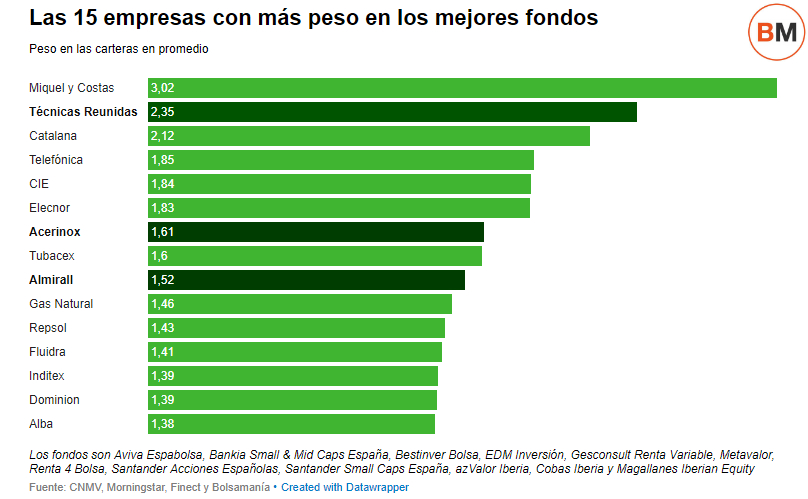

Esta confrontación se produce este año especialmente en Técnicas Reunidas, Acerinox y Almirall. Las tres compañías están entre los 10 valores con más peso entre los fondos de bolsa española de más éxito. Esto es, los nueve vehículos españoles que tienen cinco estrellas Morningstar (Aviva Espabolsa, Bankia Small & Mid Caps España, Bestinver Bolsa, EDM Inversión, Gesconsult Renta Variable, Metavalor, Renta 4 Bolsa, Santander Acciones Españolas y Santander Small Caps España) y tres fondos liderados por gestores que han contribuido al éxito varios de los anteriores productos (azValor Iberia, Cobas Iberia y Magallanes Iberian Equity).

De hecho, Técnicas Reunidas es el segundo valor con más peso en este grupo de fondos, sólo por detrás de Miquel y Costas. Mientras que también es el segundo título más acechado por los ‘cortos’, que tienen un 12,29% de su capital, un porcentaje únicamente superado por DIA. Además, es el tercer registro más elevado desde que la Comisión Nacional del Mercado de Valores (CNMV) comenzó a publicar estos datos en 2011, sólo por detrás de la cadena de supermercados y del ataque bajista sobre Meliá en 2014.

Lo mismo sucede con Almirall y Acerinox, aunque en menor medida. El grupo farmacéutico está ya entre los diez valores más presionados por los bajistas, que han pasado del 0,2% del capital hasta el 3,56% en apenas mes y medio, a raíz de las pérdidas de 73 millones de euros del primer semestre. Igualmente, con los últimos datos disponibles a partir de los informes semestrales publicados por la CNMV, está entre las mayores convicciones de los mejores fondos.

Acerinox es un clásico entre los fondos españoles, aunque este año se ha convertido a su vez en un objetivo de los bajistas, que ya alcanzan con sus apuestas el 2,79% de la metalúrgica. Las tres empresas tienen presencia en ambos rankings, aunque con historias recientes muy diferentes, presentan un potencial de revalorización medio del 53%.

La acerera fue el año pasado el segundo valor que más se revalorizó en el Ibex 35, con un alza del 33%, igualando la subida de Repsol y sólo por detrás de su competidor en el sector del acero, ArcelorMittal. Sin embargo, en los ocho primeros meses de 2017 sus acciones acumulan unas pérdidas del 8% debido en gran parte por el precio que marca el níquel, principal materia prima utilizada por la compañía en el proceso de fabricación del acero.

El entorno de los 9.500 dólares por tonelada de níquel en el que este año se mueve el mercado de futuros perjudica a la compañía. Sus clientes no acumulan stock para evitar las subidas de precios, como habitualmente se hace, sino que piden menos cantidad a la espera de que los precios continúen bajando. Una estrategia empresarial que no se espera que cambie en el corto plazo, puesto que los analistas de Goldman Sachs estiman que el precio del níquel se sitúe en 9.000 dólares por tonelada durante el próximo año.

Para los analistas, sin embargo, todavía hay esperanza con las acciones de la compañía que preside Rafael Miranda. Un 48% de los analistas recomienda comprar títulos de Acerinox, un 38% apuesta por mantener, mientras que sólo un 14% se inclina por vender, según los datos que recoge FactSet. Hasta el momento mantiene un potencial de revalorización del 37% desde los 11,6 euros actuales hasta los 15,87 euros que estiman los analistas. Su drástico cambio en su cotización también se nota en su precio sobre valor en libros, desde las 45,6 veces que cerró el año hasta las 21,5 veces en junio.

ALMIRALL TIENE UN 69% DE POTENCIAL DE REVALORIZACIÓN

Almirall es el valor que más potencial de revalorización presenta de los tres, pero también quien sufre el mayor ‘rejón’ en bolsa en lo que va de año. La farmacéutica catalana presenta un retroceso del 45% en 2017 y los últimos acontecimientos para la empresa que dirige Jorge Gallardo no son del todo halagüeños.

El 10 julio anunció una rebaja de sus objetivos de ventas y beneficios de este año por los problemas de su filial estadounidense Aqua Pharmaceuticals. Y el 24 de julio, confirmó los peores presagios: pérdidas semestrales de 73 millones euros y reducción de sus ventas del 11,5% hasta los 378,9 millones de euros. La ‘puntilla’ se la dio Standard & Poor’s el 4 de agosto, cuando recortó su rating un escalón hasta BB- con perspectiva negativa a las puertas del grado altamente especulativo o ‘bono basura’. Este mismo martes nombró a Ron Menezes nuevo presidente de su filial estadounidense en sustitución de Ted White para intentar reconducir la situación.

Los analistas, a diferencia de los gestores, tienen dudas con la compañía catalana como demuestra el hecho de que el 56% apueste por mantener y un 22% se decante por comprar en la misma proporción de los que se muestran partidarios de vender, según los datos recogidos por FactSet.

TÉCNICAS, EL ‘FAROLILLO ROJO’ DEL IBEX 35

La compañía especializada en ingeniería y construcción de infraestructuras ligadas al petróleo y al gas es el ‘perro’ del Ibex 35, como popularmente se conoce al valor que mayores pérdidas registra. Técnicas acumula un retroceso del 27% en 2017, aunque mantiene un potencial de revalorización del 55% desde los 28,44 euros actuales hasta los 44,2 que dan los analistas como precio objetivo.

A diferencia de Almirall, los analistas que cubren la cotización de Técnicas Reunidas coinciden con los gestores. Un 56% recomienda comprar, un 28% mantener y sólo un 17% se decanta por vender, según las estimaciones recogidas por FactSet. Su precio por valor en libros ha bajado desde las 4,6 veces desde diciembre a junio hasta las 3,9 veces, algo acorde con la ‘sangría’ que sufre en el parqué que en los próximos meses veremos si cicatriza en favor de los gestores o se incrementa en favor de los bajistas.

Noticias relacionadas

Vídeo | El ataque de los bajistas: ¿qué es una posición corta?

ArcelorMittal y Acerinox: Citi estima una caída del precio del mineral del hierro para 2017 y 2018

Las 30 acciones españolas favoritas de los mejores fondos

Los fondos del Santander invierten más en BBVA que en su banco

Las acciones del Ibex con números rojos en 2017 presentan un potencial alcista del 38%

Los 'cortos' vuelven al ataque en Telefónica y Bankia mientras dan otro respiro a DIA