- Ganó el 10% más pero con caída de márgenes y de Reino Unido

- La ratio de mora del grupo se situó el 4,02%, y sube sin contar con el Popular

- -0,042€

- -0,95%

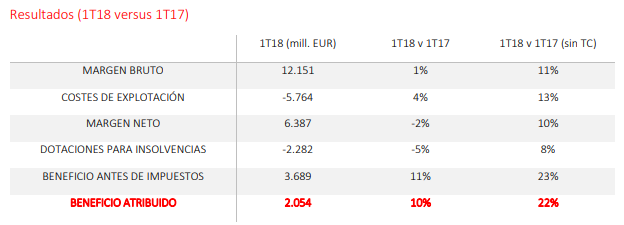

El Banco Santander ha caído este martes un 3,25% hasta 5,393 euros tras decepcionar al mercado con unos resultados que, aunque crecen el 10% en el primer trimestre hasta 2.054 millones de euros, mantienen la debilidad de márgenes y son peores de lo esperado en Reino Unido por culpa del aumento de costes. La reducción de provisiones para saneamientos y el buen comportamiento de Brasil permiten la mejora respecto a 2017.

En euros constantes, es decir, excluido el impacto de los tipos de cambio, el crecimiento del beneficio atribuido fue del 22%. Los ingresos (margen bruto) del primer trimestre alcanzaron los 12.151 millones de euros, un 1% más respecto a los 12.029 millones de euros del primer trimestre de 2017. El margen de intereses se situó en los 8.454 millones, un 0,6% más frente a los 8.402 millones del mismo periodo del año pasado. Los ingresos por comisiones, por su parte, se incrementaron un 3,9% por las nuevas condiciones de la Cuenta 1, 2, 3.

Los costes de explotación crecieron un 1%, hasta los 5.764 millones de euros, por las inversiones en transformación comercial y digital. Esto provoca que el margen neto registre una caída del 1,5%, hasta 6.486 millones. Las menores provisiones para insolvencias (caen un 4,9%) permiten enderezar la cuenta y que el beneficio antes de impuestos crezca el 11,4% y que el atribuido mejore el 10% citado.

La ratio de eficiencia, por su parte, se situó en el 47,4%. El banco ha recalcado que tiene su foco puesto en la vinculación de los clientes y que esto permitió seguir mejorando la calidad y la recurrencia de los resultados. Los clientes vinculados, que son aquellos que consideran a Santander su banco principal, aumentaron en 3,3 millones, hasta 18,8 millones, desde el primer trimestre de 2017.

El número de clientes que utilizan servicios digitales aumentó en un 24% en el último año, hasta 27,3 millones. Santander ha señalado que ha continuado invirtiendo en tecnología, lo que ha permitido aumentar la adopción de servicios digitales.

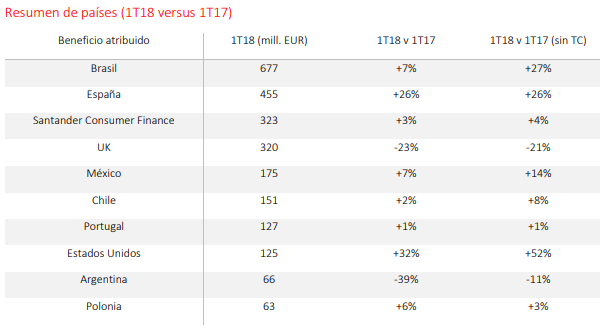

En el primer trimestre, el beneficio atribuido aumentó en ocho de los diez mercados principales. Europa aportó el 51% del beneficio del grupo y América, el 49%.

La presidenta de Banco Santander, Ana Botín, ha dicho que “2018 ha empezado bien, con aumento del beneficio a doble dígito por los buenos resultados de Brasil, España y México, y una mejor evolución de Estados Unidos. Estamos ejecutando nuestra estrategia con éxito en todos nuestros mercados, acelerando nuestra transformación digital gracias a una mayor colaboración en todo el Grupo y aprovechando la dimensión de nuestro negocio. Como resultado, estamos logrando unos beneficios más recurrentes y sostenibles".

OTRAS MAGNITUDES

Santander incremento la ratio de capital CET 1 fully loaded en el primer trimestre en 16 puntos básicos, hasta el 11%, de los que nueve puntos básicos fueron generados orgánicamente.

La ratio de mora del grupo se situó el 4,02%, con una caída de 135 puntos básicos desde la integración de Popular en junio de 2017. El coste del crédito cayó 13 puntos básicos, hasta el 1,04%, respecto al primer trimestre de 2017.

En el primer trimestre, Santander completó el acuerdo con Blackstone para la venta del 51% de la cartera inmobiliaria del Popular. Tras esta operación, la exposición inmobiliaria neta del grupo en España es de 5.200 millones de euros.

La rentabilidad sobre el capital tangible (RoTE) se sitúa en el 12,4% frente al 12,13% del primer trimestre de 2017. El banco ha destacado que, en los últimos doce meses, la RoTE ha aumentado en 29 puntos básicos.

El valor tangible neto por acción cayó en siete puntos básicos respecto al primer trimestre de 2017, hasta 4,12 euros, como resultado del impacto de la normativa NIIF 9 (IFRS 9). Excluido este impacto, aumentó hasta 4,20 euros.

POR PAÍSES

En Brasil, el beneficio atribuido aumentó un 7%, hasta los 677 millones de euros (+27% en euros constantes) a la vez que incrementó los clientes vinculados y mejoró su satisfacción. El RoTE aumentó durante el año al 19,9%, desde el 16,5% del primer trimestre de 2017.

En España, el beneficio atribuido aumentó un 26%, hasta los 455 millones de euros. La entidad ha recalcado que la integración de Popular avanza según lo previsto. Los costes aumentaron tras la incorporación de Popular. Sin embargo, se compensaron con las tendencias positivas en los ingresos comerciales y la mejora en el coste del crédito.

Santander Consumer Finance incrementó su beneficio atribuido un 3% durante el periodo, hasta los 323 millones de euros (+4% en euros constantes), con la producción de créditos subiendo en todas las geografías. Santander ha dicho que la unidad ha logrado un "excelente" ratio de eficiencia y un RoTE del 16,6%.

En Reino Unido, el beneficio atribuido disminuyó un 23%, hasta los 320 millones de euros (-21% en euros constantes), debido a un entorno de fuerte competencia que afectó a los ingresos, mientras que los costes aumentaron por una mayor inversión en proyectos estratégicos, de transformación digital y regulatorios. Las provisiones para insolvencias aumentaron debido a provisiones específicas para clientes de Global Corporate Banking, la unidad de banca mayorista. Santander ha dicho que, a pesar de ello, la calidad sigue siendo buena, con una ratio de mora del 1,17%, lo que supone una reducción de 14 puntos básicos.

En México, el beneficio atribuido aumentó un 7%, hasta los 175 millones de euros (+14% en euros constantes) y su número de clientes vinculados aumentó en 400.000 en los últimos 12 meses.

En Chile, el beneficio atribuido aumentó un 2%, hasta 151 millones de euros (+8% en euros constantes). El foco en la satisfacción del cliente e iniciativas digitales y de vinculación apoyó el crecimiento de los ingresos. El crédito y los recursos se aceleraron durante el ultimo trimestre, mientras que el coste del crédito se redujo en 20 puntos básicos desde marzo de 2017, hasta el 1,22%.

En Portugal, el beneficio atribuido creció un 1%, hasta los 127 millones de euros. Este aumento está afectado por una mayor tasa fiscal y una menor venta de carteras que en el primer trimestre de 2017.

En Estados Unidos, el beneficio atribuido aumentó un 32%, hasta 125 millones de euros (+52% en euros constantes), con fuerte crecimiento en Santander Consumer USA y Santander Bank, la red comercial.

En Argentina, el fuerte crecimiento de los ingresos (+35% en euros constantes), impulsado por un aumento en los volúmenes y mayores ingresos por comisiones, fue contrarrestado con el aumento en los costes, vinculado con la adquisición de Citibank.

En Polonia, el beneficio atribuido aumentó un 6%, hasta los 63 millones de euros (+3% en euros constantes), en un periodo en el que el crédito aumentó en todos los productos y segmentos clave.

¿QUÉ OPINAN LOS ANALISTAS?

En general, los expertos consideran que los resultados de Santander se han situado, en su mayor parte, en línea con las previsiones, destacando el sólido desempeño en Latinoamérica y Estados Unidos pero, al mismo tiempo, haciendo hincapié en unos ingresos más débiles de lo esperado en Reino Unido.

"Los resultados en Europa y Estados Unidos fueron mejores de lo esperado, contrarrestando los resultados más débiles en Reino Unido", señaló Daragh Quinn, analista de Keefe, Bruyete & Woods, en declaraciones a Financial Times. "En Reino Unido, aunque el crecimiento crediticio fue más fuerte de lo estimado, los márgenes se mantuvieron bajo presión y el crecimiento de los costes y las provisiones fue más alto de lo esperado", añadió.

Los analistas de Deutsche Bank, por su parte, apuntan que Brasil sigue siendo el 'punto fuerte' de Santander y también subrayan la debilidad en Reino Unido, junto con España. "En general, los resultados respaldan nuestra tesis de que Brasil es el motor de crecimiento para el banco, más que compensando las presiones observadas en otras partes, como España y Reino Unido", dijeron en una nota.

Noticias relacionadas

Los ocho bancos cotizados ganarán más de 4.000 millones en el primer trimestre del año

Santander Asset Management nombra a Jacobo Ortega Vich nuevo director de Inversiones para España

Santander anuncia la absorción de Banco Popular

¿Oportunidad en Santander?: las caídas no deterioran (todavía) el gráfico de medio plazo