- Los ingresos netos caerían hasta los 687 millones de euros frente a los 831 millones del primer trimestre de 2016

- Ignacio Sánchez-Asiaín y Miguel Escrig, su nuevo director financiero, se estrenan en este tipo de actos

- 0,000€

- 0,00%

Los resultados de Banco Popular ya están aquí. Son, sin duda, las cifras con más 'morbo' de este primer trimestre después del agujero de 3.485 millones de pérdidas que anunció al cierre de 2016, y en un momento en el que los inversores están ávidos de novedades sobre los siguientes pasos que va a dar el banco para salir de la complicada situación en la que se encuentra.

Lo curioso al consultar las previsiones recopiladas por FactSet es que, mientras hace dos semanas se hablaba de unas pérdidas netas en el primer trimestre de alrededor de 200 millones de euros, ahora se auguran unos números rojos de 28 millones de euros. Sin embargo, no será esta cifra lo que más interesará de unos resultados que, en realidad, son la 'excusa' para conocer lo que tengan que decir su nuevo consejero delegado, Ignacio Sánchez-Asiaín, y su director financiero, Miguel Escrig, sobre las dotaciones pendientes de realizar por parte del banco para mejorar las coberturas de los activos improductivos. "El foco va a estar en lo que digan respecto a más dotaciones. El interés está en lo que falta por dotar", subraya Nuria García, experta en bancos de Ahorro Corporación.

Los expertos de UBS, sin embargo, no esperan, de momento, detalles de su plan de negocio. "Todavía no esperamos un lanzamiento detallado del plan de negocio y seguimos siendo negativos con Popular", apuntan en un informe sobre el banco. En el mismo, reducen el precio objetivo de la entidad a 0,60 euros desde los 0,72 euros previos a medida que aumentan el déficit de capital en 200 millones de euros, hasta 4.500 millones.

"Todas las provisiones que van a incluir en este trimestre van a dejar un resultado muy plano", apunta Nuria García, experta en bancos de Ahorro Corporación

De momento, Popular se va desprendiendo de alguno de esos activos improductivos o no estratégicos a los que tiene previsto dar salida. Este mismo martes, tal vez a modo de declaración de intenciones de cara a la publicación de sus cuentas, anunció la venta de Popular Servicios Financieros (Abanca) por 39 millones de euros, operación por la que ha obtenido una plusvalía de 6,7 millones de euros y que los analistas valoran como una noticia positiva pero una venta menor con un impacto prácticamente neutro.

LAS CUENTAS "NO VAN A SER BUENAS"

Volviendo a los resultados del primer trimestre, García reconoce que "no van a ser buenos". "Los márgenes van a caer y las comisiones no van a ir bien, los resultados de trading van a ser pequeños y los ingresos totales también van a caer, en torno a un 16%", apunta esta experta. El resultado final, añade Nuria García, va ser muy plano debido a esos ingresos flojos y a pesar de que los costes van a registrar "una buena caída".

"Todas las provisiones que van a incluir en este trimestre van a dejar un resultado muy plano", recalca. En su último informe sobre bancos españoles, los analistas de Deutsche Bank también advertían del impacto negativo de las provisiones en este primer trimestre. "Esperamos que el banco recoja en el trimestre el impacto negativo de los ajustes de las cuentas de 2016, que incluye 400 millones de provisiones adicionales, y una deducción de 205 millones de euros de los préstamos utilizados para adquirir las acciones de Popular en el aumento de capital de 2016", señalaban.

El consenso de FactSet espera unos ingresos netos de 687 millones de euros frente a los 831 millones del primer trimestre de 2016. El margen neto de intereses quedaría en el 1,43% frente al 1,41% del mismo periodo de hace un año.

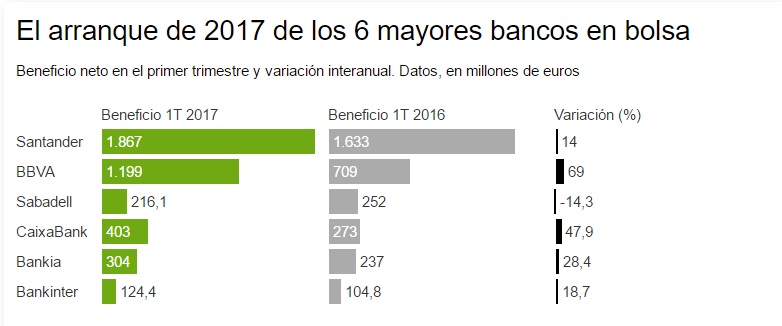

Las cuentas de Popular cierran la temporada de resultados del primer trimestre de los bancos del Ibex (hoy jueves presenta sus cifras Liberbank). Sin los números de la entidad presidida por Emilio Saracho, el conjunto de los bancos del Ibex (Santander, BBVA, Bankinter, Caixabank, Sabadell y Bankia), que publicaron resultados la pasada semana, aumentaron su beneficio en el primer trimestre un 32,53%, hasta los 4.114 millones de euros.

Estos resultados del primer trimestre del año se han publicado en un momento el que los bancos españoles se enfrentan, de nuevo, a los rumores recurrentes sobre posibles movimientos corporativos en el sector. En general, todos los responsables de las entidades han tenido que responder a preguntas sobre estos futuribles movimientos en el sector en las ruedas de prensa de presentación de sus cuentas, especialmente las relacionadas con la posibilidad de comprar Popular. La estrategia general ha sido contestar estas cuestiones intentando mantenerse al margen de rumores y especulaciones, tanto por parte de los propios bancos como de los analistas, que no se muestran muy partidarios de elucubrar sobre lo que pueda o no pasar en el sector en este sentido a corto, medio... o largo plazo.

Noticias relacionadas

Quinielas de fusiones bancarias: cinco 'cazadores' apuntan a las potenciales 'presas' BMN, Liberbank y Popular

Jaime Guardiola (Sabadell) sobre la compra de Popular: "Eso es ciencia ficción"

Alta volatilidad en Popular: rebota un 3,6% y lidera las subidas en el Ibex