- Morgan señala una segunda etapa de reactivación "cíclica" del ladrillo español

- Los analistas observan un impulso en los precios de los alquileres

Hace apenas cinco años ni existía. Hoy es un coloso de 5.000 millones de euros de valor en bolsa y los analistas creen que debe de valer todavía más. Morgan Stanley ha reiterado este viernes su recomendación de ‘sobreponderar’ (incrementar el peso en cartera de una acción) y eleva el precio objetivo de 13 a 13,5 euros por acción, un 28% por encima de su cotización actual. Este viernes, Merlin cerró con alzas del 1,45%, hasta 10,51 euros por acción.

- 9,925€

- -0,25%

Con esta nueva valoración, la firma estadounidense tasa al grupo en 6.341 millones., más que otros valores emblemáticos de la Bolsa española como Bankinter. “Durante el año 2015, las acciones inmobiliarias españolas se recuperaron impulsadas por los menores rendimientos inmobiliarios. En 2016, el estancamiento político puso la recuperación en compás de espera y las acciones disminuyeron. Esperamos que en 2017 llegue la segunda etapa de la recuperación cíclica en el sector inmobiliario español, con mayores rentas por alquiler que impulsen un nuevo 'rally' en las acciones”, señala Bart Gysens, analista de Morgan Stanley.

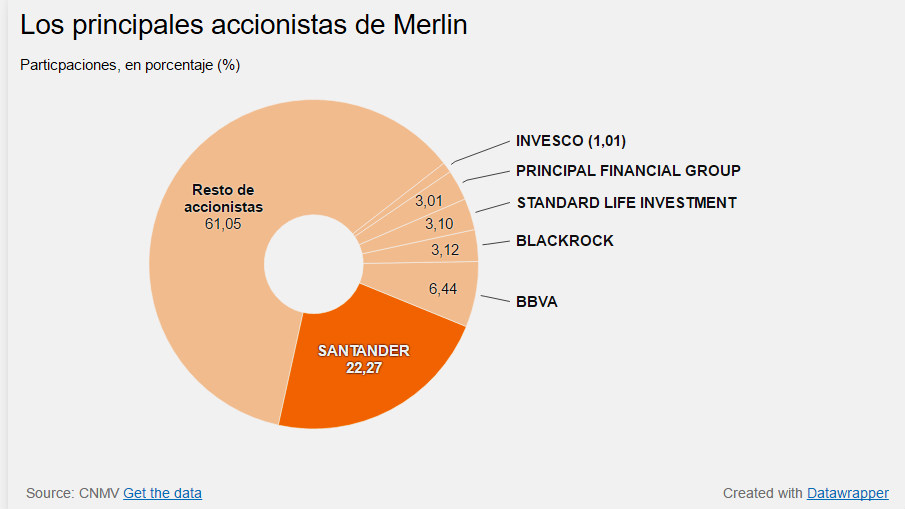

La mayor inmobiliaria española está participada en un 22% por Santander y un 6% BBVA desde que el pasado año, Merlin acometiese una histórica fusión con Metrovacesa y la integración en su accionariado de diversos bancos españoles. Con el factotum del Banco Santander, Rodrigo Echenique, como nuevo presidente, la varita del mando y la estrategia la mantienen el consejero delegado, Ismael Clemente, junto a Miguel Ollero, otro de los hombres de la antigua Merlin que hoy lidera el proyecto en el área financiera.

ESTIMACIONES

Según las estimaciones de Morgan Stanley, la inmobiliaria Merlin habrá obtenido unos ingresos brutos por rentas de 290 millones al cierre de 2016 y prevé que consiga 422 millones en 2017. También prevé que la deuda financiera neta de la compañía pase de los 3.161 millones actuales hasta los 3.321 millones en 2017. En términos de dividendo a los accionistas, uno de los atractivos de la socimis, Morgan preve que Merlin reparta 228 millones de euros en 2017 desde los 140 millones que habrá pagado en 2016,

"El crecimiento de los alquileres en Madrid ha estado por debajo de los niveles típicos cuando el incremento del PIB ha sido tan alto como en fechas recientes. Muchas decisiones se han postergado, incluyendo la firma de alquileres. El escenario en el alquiler no está exento de desafíos, pero la resolución del estancamiento político ha eliminado uno de ellos", explica Morgan Stanley. Al banco de inversión le gustan las acciones de Merlin por cuatro motivos principales: el mercado inmobiliario ha corregido en España; los fundamentales del sector están mejorando; el sentimiento económico en España es cada vez más positivo; y el sector ha atraído importantes inversiones desde 2014. Hay una quinta razón relativa a Merlin y es que los analistas de Morgan esperan que genere rentabilidades de "doble dígito durante al menos dos años", atendiendo a los ratios sobre el valor neto de sus activos (NAV, por sus siglas en inglés).

UNA 'STARTUP' DEL LADRILLO

En 2012, Clemente se unió a un grupo de colegas de la banca y el sector inmobiliario para volver a empezar. Muchos habían salido de grandes multinacionales y tras el pinchazo de la burbuja, el inmobiliario español era un páramo. Crearon una pequeña boutique de inversiones (Magic Real State) que comenzó a ganar tracción y clientes, hasta que consiguieron el respaldo de grandes inversores internacionales.

En 2014 decidieron salir a bolsa aprovechando las ventajas de la ‘reforma Guindos’, que instauró en España el marco Socimi (sociedades de inversión inmobiliarias): unos vehículos exentos del impuestos sobre beneficios. Aquel proyecto (Magic) se renombró en Merlin, y sin salir de universo mágico en la que se embarcaron, los chicos de Clemente comenzaron a cerrar operaciones cuando todo el mundo estaba bajando la persiana de sus negocios.

El objetivo de la salida a bolsa fue a financiar la ‘Operación Tree’, que supuso la compra de cientos de oficinas al BBVA por cerca de 750 millones de euros. Al más puro estilo ‘startup’ y a golpe de ronda de financiación, adquisición y fusión se han convertido en la mayor inmobiliaria de España, con una dimensión no vista desde que los tiempos en que Astroc, Colonial o Metrovacesa eran colosos del Ibex 35. En 2014, Merlin comenzó a dar su verdadero salto de gigante con la compra de Testa a la constructora Sacyr. Tras aquella operación de 1.800 millones de euros, la compañía saltó al Ibex 35 a finales de 2015 para acabar haciéndose con el control de Metrovacesa, la inmobiliaria de la banca.