- Popular es la excepción: cae ligeramente en el año y cotiza un 3% por debajo de su precio objetivo

- BBVA resurge en marzo y pasa de subir un 1% en el año a revalorizarse un 11%

Eran la gran apuesta de las casas de análisis para 2017 y están cumpliendo. Los bancos, y en concreto los bancos españoles, están siendo, tal y como se anticipaba, los abanderados del buen desempeño en los mercados este año. En España esto es evidente dado el peso de las entidades financieras en el Ibex y se identifica, especialmente, con Banco Santander, que acumula una subida del 15% y ha contribuido, en buena medida, a que el Ibex se revalorice ya un 10% en 2017. BBVA, 'recuperado' del susto de México, está deseoso de seguir sus pasos.

- 9,500€

- -1,04%

- 1,845€

- -1,21%

- 4,357€

- -0,95%

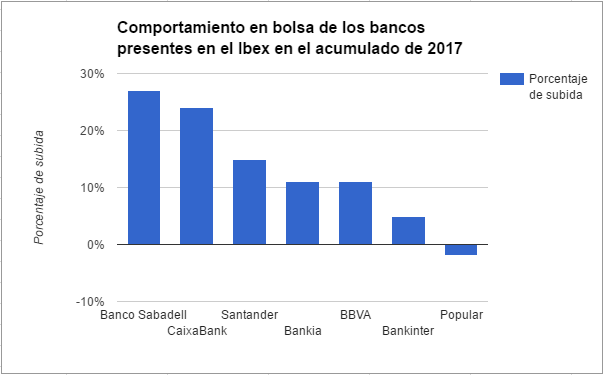

"El sector financiero sigue fuerte, especialmente en nuestro país", recalcan los expertos de 'Bolsamanía', y las últimas noticias relacionadas con la normalización de la política monetaria no hacen sino respaldar esa fortaleza. Pero si Santander ha subido ese 15% en estos meses, Sabadell suma nada menos que un 27% arriba, CaixaBank un 24%, Bankia y BBVA, un 11%, y Bankinter casi un 5%. Popular es el único banco presente en el Ibex que no sube en el año (se deja un 2%), pero sus circunstancias, sin duda, pueden considerarse excepcionales por esas pérdidas históricas de 3.485 millones en 2016 que han dado paso a una nueva etapa para la entidad, con Emilio Saracho a la cabeza.

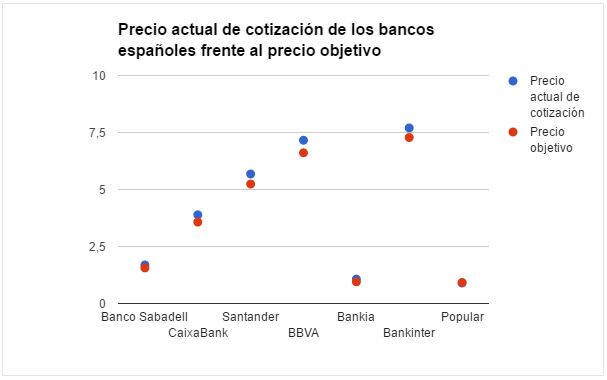

Estas fuertes subidas provocan que las entidades hayan pulverizado, literalmente, los precios objetivos que los expertos les dan, que han quedado muy lejos de los precios que actualmente marcan. Santander, BBVA, Sabadell y CaixaBank cotizan entre un 7% y un 8% por encima del precio objetivo medio que le otorga el consenso de los expertos recogido por FactSet. Estos se sitúan, respectivamente, en 5,30 euros, 6,61 euros, 1,56 euros y 3,57 euros. En el caso de Bankia, su precio en bolsa está actualmente un 12% por encima del precio objetivo de los expertos, en 0,94 euros, mientras que Bankinter cotiza en niveles de 7,7 euros cuando le otorgan un valor teórico de 7,28 euros (-5,7%). Popular vuelve a ser la excepción en este caso y, con un precio objetivo de 0,92 euros, los analistas le otorgan un leve potencial de subida del 3% desde sus precios actuales de cotización.

EL CONTEXTO EMPIEZA A ACOMPAÑAR

La lectura de los resultados de 2016 de las entidades financieras españolas fue positiva (si se deja a un lado esa abultada cifra de pérdidas de Banco Popular) en un complicado entorno para la gestión del negocio por los bajos tipos de interés. La buena noticia en estos primeros meses de 2017 es que, precisamente, ese entorno empieza a cambiar. La Reserva Federal (Fed) ha dado un primer paso que confirma que quiere endurecer su política monetaria a mayor velocidad (con la subida de tipos del pasado día 15 de marzo), pero no ha sido la única. El Banco Central Europeo (BCE) considera -aunque tímidamente, de momento- que ha llegado la hora de plantearse el comienzo de la retirada de estímulos... tal y como muchas voces le reclaman desde hace tiempo. La batalla de los bancos seguirá siendo ganar rentabilidad en un escenario de bajos tipos donde no se espera una subida por parte del BCE hasta el segundo semestre de 2019. Aun así, este cambio en el discurso del BCE, sumado a la decisión de la Fed de subir los tipos (planea tres incrementos para este año y se especula con que podrían ser cuatro), representa una 'sorpresa' positiva importante para las entidades financieras.

Con todo, se espera que el sector siga recuperándose, poco a poco, en 2017. Los expertos hablan de un año de transición sin grandes sobresaltos salvo sustos puntuales, como el que se vivió con las cláusulas suelo. En materia de resultados, las guías que han dado las entidades para el conjunto de 2017 se consideran prudentes, con estabilidad esperada en la parte alta de la cuenta de resultados en un entorno donde los volúmenes continuarán débiles, explica Nuria Álvarez, de Renta4. "Dos elementos clave que darían mayor visibilidad al sector en lo que a recurrencia de resultados y mejora de los mismos se refiere serían una recuperación de los tipos, por un lado, y por otro una aceleración más evidente de la concesión de crédito", añade Álvarez.

NO PERDER DE VISTA A BBVA

Dentro del tono positivo que acompaña al sector, BBVA ha protagonizado un mes de marzo extraordinario. Hasta comienzos de marzo, BBVA sólo subía un 1% en 2017, mientras que Santander sumaba una revalorización del 20%. Dos semanas después, BBVA sube ya un 11% en el año y las recomendaciones de compra se han incrementado desde el 25% de principios de octubre (mínimos desde 2012) hasta el 29%. En cuanto a los consejos de compra sobre Santander, se mantienen en los mismos niveles del 37% que marcaban entonces.

BBVA, por tanto, ha despegado en este mes de marzo. Gerardo Ortega, analista independiente y colaborador de CMC Markets, comentaba la semana pasada a 'Bolsamanía' que la entidad presidida por Francisco González había salido de la lateralidad y había empezado a moverse de manera convergente con Santander (algo que no hacía desde 2016), y auguraba subidas hasta la zona de los 8,70 euros. JP Morgan, por su parte, elevaba la valoración de BBVA un 10% hace dos semanas, hasta los 7,70 euros, mientras que Barclays dijo la semana pasada que subirá hasta los 7,80 euros.