- -0,300€

- -0,60%

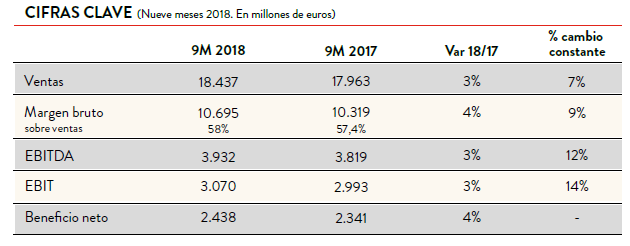

El beneficio neto de Inditex alcanzó una cifra récord de 2.438 millones en los primeros nueve meses de su ejercicio fiscal (entre el 1 de febrero y el 31 de octubre de 2018). Esto supone una mejora del 4% frente a los 2.341 millones del mismo periodo de hace un año. En el tercer trimestre estanco (entre el 1 de agosto y el 31 de octubre), el beneficio neto fue de 1.030 millones, un 6% más que los 975 millones del mismo periodo del año anterior pero ligeramente por debajo de la estimación de 1.045 millones del consenso de FactSet.

Los expertos de Renta 4 señalan que estas cuentas incumplen las previsiones en las principales magnitudes. "La mayor contención de gastos y la menor tasa fiscal de lo esperado no evitan el incumplimiento en resultado neto", explica Iván San Félix, analista de Renta 4. Inditex ha señalado que los gastos operativos se han mantenido "bajo estricto control" durante el periodo, para finalizar creciendo un 4%.

Las ventas del grupo se incrementaron un 3% durante los nueve primeros meses del ejercicio, alcanzando su máximo histórico en este periodo al sumar 18.437 millones de euros. A tipo de cambio constante, la cifra de negocio creció un 7%. El margen bruto creció un 4% (10.695 millones) y representa el 58% de las ventas (+56 puntos básicos). Las ventas en tiendas comparables fueron positivas en todas las áreas geográficas.

En el tercer trimestre, las ventas mejoraron un 2%, hasta los 6.412 millones desde los 6.292 millones. El consenso de FactSet estimaba unas ventas superiores de 6.677 millones.

El EBITDA de la compañía aumentó un 3% en los nueve primeros meses del ejercicio 2018, hasta los 3.932 millones, mientras que el beneficio de explotación (EBIT) se incrementó otro 3% (3.070 millones). La compañía ha destacado el hecho de haber conseguido mantener su margen EBIT en el 16,7% a pesar de haber tenido un impacto negativo del -4,3% por divisas en las ventas. Al cierre del periodo, la posición neta de caja creció un 10%, hasta los 6.606 millones de euros.

El presidente de Inditex, Pablo Isla, ha subrayado “tanto la fortaleza del modelo, que sigue creciendo estructuralmente en los diferentes mercados de forma sólida, como el continuado impulso a la plataforma integrada, con una constante actualización y modernización de la red global de tiendas y online”.

Noticia relacionada

Inditex cae con fuerza y da al traste con el 'cabeza y hombros' invertidoEn este sentido, Zara vende en 202 mercados en todo el mundo, tras el lanzamiento de la web de venta global zara.com/ww en noviembre. Además, ha culminado el despliegue del Sistema de Gestión Integrada del Stock en los 49 mercados en los que opera con plataforma local. Las 8 cadenas de Inditex tendrán presencia global online en 2020.

Las ventas en tiendas comparables en el segundo semestre crecen hasta noviembre un 3%, tras un inicio de campaña que la compañía ha calificado como "positivo", con un septiembre "extraordinariamente cálido" y un crecimiento de las ventas en tiendas comparables del 5% en octubre/noviembre. Los expertos de Renta 4 señalan que este incremento, de momento, está por debajo del objetivo anunciado en la presentación de resultados del segundo trimestre de un aumento de entre el 4% y el 6% para el segundo semestre. "Teniendo en cuenta que en octubre y noviembre el crecimiento se aceleró hasta un 5%, en Renta 4 descontamos un aumento del 5% en el cuarto trimestre", añaden estos analistas.

Inditex ha dicho que mantiene sus expectativas de ventas en tiendas comparables y margen bruto para el segundo semestre de 2018. La compañía también ha precisado que la ejecución del modelo de negocio en el tercer trimestre ha sido "satisfactoria".

En los nueve primeros meses de 2018 Inditex ha abierto tiendas en 51 mercados. Al cierre del periodo Inditex operaba 7.442 tiendas en 96 mercados.

MANTIENE LA TENDENCIA DE DESACELERACIÓN DE VENTAS

Los expertos de Bankinter explican que los resultados del tercer trimestre han sido "ligeramente más flojos de lo esperado" y que "mantienen la tendencia de desaceleración de ingresos de los últimos trimestres" (+6,0% en el tercer trimestre de 2017, +6,7% en cuarto trimestre de 2017, +1,8% en el primer trimestre de 2018, +4,4% en el segundo trimestre de 2018), aunque un "estricto control de costes" ha permitido la defensa de los márgenes, reconocen.

"Inditex consigue mantener los márgenes pero persiste la desaceleración de ventas que ya viene mostrando en los últimos trimestres", subrayan desde Bankinter

"Inditex consigue mantener los márgenes pero persiste la desaceleración de ventas que ya viene mostrando en los últimos trimestres", recalcan estos analistas.

Desde Bankinter también destacan que el tipo de cambio sigue penalizando a Inditex, al restarle 4,3 puntos básicos de crecimiento de ventas y el hecho de que las ventas comparables hayan aumentado un 3% en el segundo semestre, "inferior a la guía proporcionada en el segundo trimestre".

Los expertos de RBC resaltan, en el lado negativo, el hecho de que el beneficio del tercer trimestre de la textil gallega haya estado un 3% por debajo de sus estimaciones "debido a unas ventas comparables ligeramente inferiores y a un mayor efecto de las divisas, compensados en parte por la evolución muy positiva del margen bruto". En el lado positivo, subrayan el hecho de que la compañía haya reiterado sus objetivos para el segundo semestre, con una fuerte tasa de ventas comparables, "lo que debería significar que las previsiones de beneficio del consenso pueden mantenerse al menos durante un año".

En la misma línea se manifiestan los expertos de Kepler, que igualmente subrayan el hecho de que las ventas estén creciendo menos de lo esperado, pero compensado por la reiteración de los "ambiciosos" objetivos en ventas comparables para el segundo semestre.