- El mercado ha descontado cifras débiles tras el 'profit warning' encubierto de febrero

- La evolución de las ventas en el inicio del trimestre actual será clave

- Su gran reto es demostrar que sigue siendo una historia de crecimiento

- Los analistas no descartan sorpresas sobre el dividendo gracias a su alta caja

- 0,450€

- 0,92%

Inditex presenta este miércoles los resultados de su último año fiscal en el peor momento bursátil de su historia. Desde que marcó un máximo histórico en junio de 2017 en 36,50 euros (descontando dividendos y el split de 2014), el valor se ha derrumbado casi un 33%, hasta los 24,26 euros.

Tras su 'profit warning' encubierto de hace dos semanas, cuando anticipó a varios analistas que sus resultados serían peores de lo esperado y les pidió que ajustaran sus estimaciones y se desplomó un 7% en bolsa, la compañía está bajo un duro escrutinio por parte del mercado.

Los resultados corresponden al cuarto trimestre fiscal, que abarca desde el 1 de noviembre hasta el 31 de enero, y al conjunto del ejercicio 2017. Estas son las claves de unas cuentas que se antojan claves para su comportamiento bursátil en el próximo trimestre.

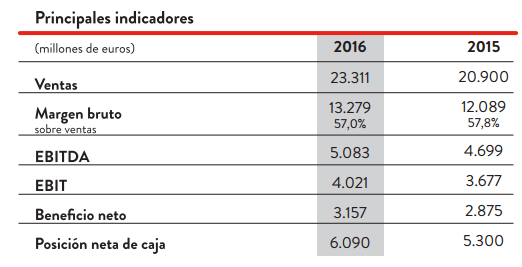

Ventas. Los analistas ya anticipan que las ventas del trimestre aumentarán un 6%, hasta 7.300 millones de euros. Las ventas totales del ejercicio aumentarán un 8,8%, hasta 25.375 millones de euros, por debajo de la subida media del 11% registrada entre 2011 y 2016.

La evolución de las ventas durante las primeras semanas del trimestre actual, desde principios de febrero a principios de marzo, será extraordinariamente importante

En los resultados del tercer trimestre, Inditex anticipó que sus ventas en tienda y online a tipos de cambio constantes aumentaron un 13% desde el 1 de noviembre hasta el 11 de diciembre.

Sin embargo, como han explicado los expertos de Renta 4, la empresa “nos comunicó que los resultados del cuarto trimestre estarían por debajo de nuestras estimaciones”, debido a que “el ritmo de crecimiento (de las ventas) se vio muy frenado en la segunda mitad” del trimestre.

Así que la evolución de las ventas durante las primeras semanas del trimestre actual, desde principios de febrero a principios de marzo, será extraordinariamente importante para calibrar si su débil comportamiento del trimestre anterior ha sido coyuntural o algo más preocupante.

Margen bruto. El margen de beneficios sobre las ventas, denominado margen bruto, caerá 120 puntos básicos durante el trimestre, hasta el 53,6% desde el 54,8% del cuarto trimestre de 2017. En tasa anual, el margen bruto bajará hasta el 56,3% desde el 57% de 2016.

La evolución del margen de beneficios será otra de las variables más destacadas para los analistas. JPMorgan espera que la fortaleza del euro frente al dólar registrada en los últimos meses impacte negativamente en esta variable, aunque al mismo tiempo añade que este efecto negativo puede haber tocado un techo, debido a que la divisa europea ha frenado su avance antes de superar los 1,26 dólares.

Desde el banco estadounidense, calculan que el efecto negativo del tipo de cambio restará “70 puntos básicos” al margen bruto de la compañía. El consenso ha ajustado de tal manera sus previsiones que estima un recorrido alcista nulo para el valor durante los próximos años. Y la evolución del margen bruto es otro indicador clave para los expertos.

Beneficios. El beneficio operativo (Ebitda) aumentará un 5,1%, hasta 5.342 millones de euros. Durante el trimestre, el consenso espera una caída el 1%, hasta 1.466 millones de euros.

El beneficio neto del trimestre aumentará un 6%, hasta 1.011 millones de euros, pero estará impulsado por una operación extraordinaria. La venta de 16 tiendas en España y Portugal al fondo alemán Deka por 400 millones de euros.

JPMorgan calcula que Inditex se anotará una ganancia extraordinaria por esta operación de 100 millones de euros. Para el conjunto del ejercicio, el consenso espera que Inditex gane 3.346 millones de euros, un 6% más que en 2016.

Posición de caja. Una de las fortalezas de Inditex es que cuenta con una sólida posición de caja. El mercado espera que aumente un 7%, hasta 6.526 millones de euros. Además, el flujo de caja operativo mejorará un 5,7%, hasta 4.531 millones de euros.

Dividendo. En este escenario, los expertos no descartan una sorpresa positiva en lo que se refiere a la retribución al accionista, después del desplome que ha sufrido el valor en los últimos meses. "La posición de caja neta indica que un aumento del dividendo es posible", afirma Citi.

Por su parte, JPMorgan comenta que "la fuerte generación de flujo de caja libre puede conducir a mayores retornos de efectivo". Estos expertos consideran que Inditex puede optar por un dividendo especial o por aumentar el porcentaje de beneficios que distribuye como dividendo ('payout'), y que actualmente se encuentra en el 65%.

Tal vez este pueda ser el 'as' en la manga que se reserva Pablo Isla, el presidente ejecutivo, para sorprender al mercado, que ha reducido un 13% su valoración en las últimas semanas, hasta 33,21 euros desde los anteriores 38 euros por título.

Una de las firmas más duras ha sido Credit Suisse, que ha recortado recientemente su valoración hasta 22,50 euros por título. Desde el banco suizo, consideran a la matriz de Zara "una empresa de alta calidad con una sólida generación de caja".

Pero alertan sobre la "madurez" de su negocio y "la caída de márgenes". Este es el gran reto de la compañía gallega fundada por Amancio Ortega: demostrar que sigue siendo una historia de crecimiento ('growth') o si, por el contrario, ya es una empresa más madura, de valor ('value'). Si, en efecto, se inclinara por 'quemar' caja para incrementar el dividendo, en vez de emplearla para invertir en la compañía, daría un paso clave en esa transición de 'growth' a 'value', con el consiguiente impacto en los múltiplos de valoración por parte del mercado.

Noticias relacionadas

Inditex gana 3.157 millones en el ejercicio 2016, un 10% más, y eleva su dividendo

Inditex se hunde un 7% tras reconocer en privado unos peores resultados en 2017

JPMorgan y Citi recortan la valoración de Inditex antes de sus resultados

UBS reduce un 5% la valoración de Inditex tras recortar sus previsiones para 2017

Los analistas 'congelan' a Inditex en los 24 euros hasta 2023 por la moderación de su crecimiento

Credit Suisse valora a Inditex en 22,5 euros por "la mayor presión en los márgenes y el menor crecimiento"