- El beneficio trimestral alcanza los 649 millones de euros

- El margen de intereses se sitúa en los 3.550 millones de euros, lo que implica un incremento del 15,2%

- -0,072€

- -1,40%

El resultado atribuido de CaixaBank en los primeros nueve meses de 2017 asciende a 1.488 millones de euros, un 53,4% más que en el mismo periodo de 2016 (970 millones de euros), tras la integración del banco portugués BPI. La entidad ha dicho que estas cifras "suponen el mejor resultado en la historia del grupo en este periodo". El beneficio trimestral alcanza los 649 millones de euros. El consenso de FactSet esperaba un beneficio del tercer trimestre de 489 millones.

La evolución hasta septiembre viene marcada, según ha explicado CaixaBank, por la consolidación por integración global de los resultados de BPI desde febrero, que impacta en los principales epígrafes de la cuenta de resultados, y por "la intensa actividad comercial de la entidad".

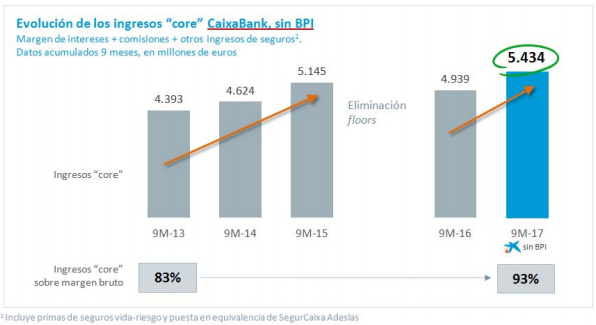

El margen bruto a septiembre se sitúa en los 6.491 millones de euros, un 9,3% más que en el mismo periodo de 2016. Su evolución interanual refleja la incorporación de BPI y la mayor generación de ingresos básicos del negocio bancario (margen de intereses, comisiones e ingresos del negocio de seguros), que aumentan un 19,4% en el grupo y un 10% en CaixaBank, y que permiten compensar los menores resultados derivados de activos y pasivos financieros.

El margen de intereses se sitúa en los 3.550 millones de euros, lo que implica un incremento del 15,2% en la variación interanual, impactado por la incorporación del negocio de BPI, que aporta un 8,7% de crecimiento. La compañía ha explicado que en CaixaBank (resultados cuya operativa se desarrolla principalmente en España. Incluye el resultado de BPI por el método de la participación en enero así como el resultado de la combinación de negocios al derivarse de una operación corporativa), el margen de intereses aumenta un 6,5%.

Los ingresos por comisiones alcanzan los 1.867 millones de euros. En su evolución (aumentan un 20,8%) incide la aportación de BPI (+12,6%) y los ingresos derivados de la actividad comercial de CaixaBank (+8,2%), que refleja una mayor transaccionalidad de ingresos asociados a operaciones de banca de inversión, ha explicado el banco.

Por su parte, el margen de explotación sin gastos extraordinarios (3.148 millones de euros) crece un 7,0% respecto 2016 (aumenta un 7,7% si se consideran los gastos extraordinarios).

La rentabilidad de la entidad mejora desde diciembre 235 puntos básicos y se sitúa en el 8%, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 10,5%, con un resultado de 1.490 millones en los nueve primeros meses.

La ratio de eficiencia sin costes extraordinarios mejora en 1,5 puntos porcentuales, hasta el 51,8% en los últimos 12 meses.

La ratio de morosidad se sitúa en el 6,4% y la ratio de cobertura mejora hasta el 50% (47% a cierre del ejercicio 2016).

Los activos líquidos totales se sitúan en 71.581 millones. La entidad ha explicado que durante el ejercicio se ha reforzado la posición de liquidez del grupo, con un Liquidity Coverage Ratio (LCR) del 213%, por encima del mínimo requerido del 80%.

CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,7%, en línea con el rango fijado en el Plan Estratégico, del 11%-12%, y casi 3 puntos porcentuales por encima de los requerimientos del supervisor del 8,75%.

CaixaBank ha explicado que la contribución a resultados del negocio de BPI desde su integración en febrero asciende a 180 millones de euros (103 millones en el tercer trimestre).

CaixaBank también ha destacado que los recursos a clientes se han incrementado en 46.119 millones respecto al cierre de 2016, hasta los 350.014 millones (34.773 millones procedentes de BPI). Igualmente, ha subrayado que mantiene en liderazgo en banca retail en España, con una cuota de penetración como primera entidad del 26,7% (+100 puntos básicos en los últimos doce meses), y la primera posición en nóminas domiciliadas (26,6%), y en seguros, planes y fondos por recursos gestionados (21,8%).

¿QUÉ OPINAN LOS EXPERTOS?

"El beneficio neto ha superado en un 25% las estimaciones del consenso", señala Carolina Morcos, experta de Renta 4, en la valoración que ha hecho este martes de los resultados de la entidad. En margen de intereses han estado un 1% por encima de las estimaciones, mientras que las comisiones netas se mantienen en línea con las expectativas. "Observamos estabilidad a nivel trimestral en margen de intereses, a pesar de que la referencia de Euribor 12 meses se encuentra aún más deprimida que en el segundo trimestre, mientras las comisiones netas ceden cerca de un -7,5%, afectadas por la estacionalidad del periodo estival. Todo ello lleva a un descenso del margen bruto en el trimestre del -7,4%, mejorando así las estimaciones del consenso en un +4%", explica la experta.

Desde Renta 4 destacan que se aprecian unos gastos de explotación contenidos, a pesar de la integración de BPI. "Respecto al margen antes de provisiones, cabe recordar que en el tercer trimestre de 2016 recogía unos gastos extraordinarios de 121 millones de euros, por lo que la base comparativa resulta más fácil.En cuanto a la calidad crediticia, la tasa de morosidad se reduce ligeramente hasta niveles de 6,5%, gracias a la mejora en BPI, que pasa del 5,8% en el segundo trimestre al 5,5% en tercer trimestre. La reducción del saldo de dudosos del grupo en el trimestre ha sido del -1,3%", explica Morcos.

Noticias relacionadas

La crisis catalana deja a CaixaBank como el banco con más potencial de subidas

CaixaBank estrena los resultados de la gran banca en plena crisis catalana

Dividendos ex Cataluña: la balear Criteria cobrará 167 millones del valenciano Caixabank en noviembre