Aunque la recuperación del petróleo sigue despertando serias dudas entre los inversores, Barclays ha realizado un informe en el que recomienda "sobreponderar" en cartera dos de los títulos españoles más ligados a la evolución del crudo, Repsol y Técnicas Reunidas.

- 11,060€

- 0,41%

- 10,900€

- 0,46%

En el caso de Técnicas, la recomendación de precio objetivo de 38 euros se encuentra en línea con la cotización actual de la compañía, aunque el potencial de Repsol es más amplio. Para la mayor petrolera española establece un precio objetivo de 17,5 euros, lo que le deja un recorrido alcista del 23%.

VUELTA DE LA INVERSIÓN

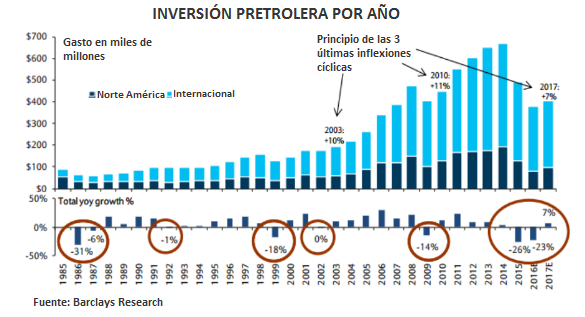

El pasado año ha sido en periodo en el que las principales compañías petroleras han recortado sus inversiones y gastos debido a la caída del precio del petróleo. Según señala Barclays, la inversión se redujo en más de un 20% durante 2016. Esto ha obligado a compañías como Repsol a tener que reducir su apalancamiento, en este caso mediante la venta de su participación en Gas Natural, mientras que los proveedores de infraestructuras, como Técnicas Reunidas, han visto como se ha reducido el volumen de contratos.

A pesar de que todavía está por ver la efectividad y el cumplimiento del acuerdo de de la Organización de Países Exportadores de Petróleo (OPEP), la firma británica cree que 2017 marcará un punto de inflexión en la inversión petrolera. Para 2017 estima un incremento del 7% del gasto.

El informe coincide con la ratificación del contrato adjudicado para Técnicas por parte de Saudi Aramco. Esta adjudicación permitirá cerrar la cifra de cartera del ejercicio 2016 por un importe global en torno a los 10.500 millones de euros, de los cuales esta última adjudicación supondría un valor no superior al 14% de dicha cartera.