- Santander inaugura el calendario el miércoles mientras que Popular es el único que se 'sale del guión' y no publicará cifras hasta el 5 de mayo

- Se espera un incremento del beneficio en Santander, BBVA, Bankinter y CaixaBank, una caída moderada de las ganancias en Sabadell y Bankia y números rojos en Popular

Parece que fue ayer cuando los bancos españoles publicaban sus cifras de 2016 y ya están aquí los resultados del primer trimestre de 2017. Si las cuentas del último trimestre del año pasado tuvieron como protagonistas a las cláusulas suelo y acabarán recordándose por el agujero de pérdidas que anunció Banco Popular, las del primer trimestre de este año se caracterizarán por el incremento general del beneficio de las entidades y por una rebaja paulatina en las provisiones a medida que el contexto se estabiliza.

- 9,500€

- -1,04%

- 4,357€

- -0,95%

- 7,370€

- -1,84%

"No esperamos grandes novedades en estos resultados del primer trimestre. La situación general se mantiene, sin grandes cambios en demanda de crédito ni en los márgenes de interés", señala Nicolás López, director de análisis de MG Valores. Eso sí, López comparte la idea de otros expertos de que los bancos están en un momento de inflexión en el que los márgenes habrían tocado fondo, aunque todavía no se va a apreciar un aumento significativo de los mismos. "El potencial de recuperación de los beneficios es importante para la banca española, aunque aún faltan dos o tres años para ver mayores rentabilidades", apunta López, y añade: "Esperamos crecimientos de beneficios del 10% para el conjunto del sector en 2017".

"No esperamos grandes novedades en estos resultados del primer trimestre. La situación general se mantiene, sin grandes cambios en demanda de crédito ni en los márgenes de interés", señala Nicolás López, director de análisis de MG Valores

BANCO POR BANCO

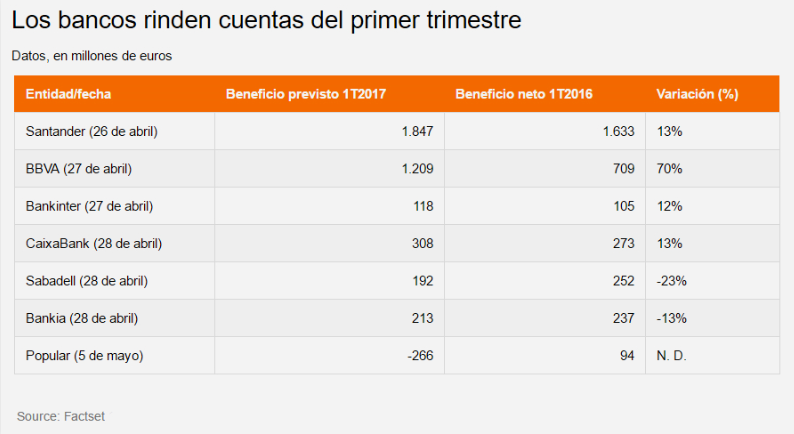

Todos los bancos del Ibex publicarán sus cifras a lo largo de la próxima semana a excepción de Banco Popular, que será el último en anunciar sus cuentas del primer trimestre y que lo hará a finales de la primera semana de mayo (concretamente el viernes, 5 de mayo). Como suele ser habitual, Santander inaugura el calendario el miércoles y le siguen el resto hasta el día 'cumbre' que será el viernes, con las cuentas de Sabadell, Bankia y CaixaBank.

Santander (26 de abril): el consenso recogido por FactSet estima que presentará un beneficio neto del primer trimestre de 1.847 millones de euros, lo que supone un incremento del 13% frente a los 1.633 millones que ganó en el primer trimestre de 2016. Actualmente, los analistas otorgan un precio objetivo al Santander (5,33 euros) que se sitúa ligeramente por debajo de su precio de cotización. En cuanto a las recomendaciones de los expertos, un 30% aconseja comprar Santander, un 43% mantener y un 27% vender, según FactSet.

BBVA (27 de abril): se prevé que publique un beneficio neto hasta marzo de 1.209 millones de euros, lo que supondría una mejora del 70% frente a los 709 millones del primer trimestre de 2016. Los expertos consultados por FactSet dan a BBVA un precio teórico de 6,62 euros (algo más de un 3% por debajo de su precio actual de cotización). En cuanto a las recomendaciones, un 28% de los expertos aconseja comprar, un 38% mantener y un 34% vender.

Bankinter (27 de abril): publicará un beneficio del primer trimestre de 118 millones de euros frente a los 105 millones del mismo periodo de 2016 (implica una mejora del 12%). El consenso de FactSet le da un precio objetivo de 7,40 euros a Bankinter (un 6% por debajo de los precios actuales de cotización). En cuanto al consejo de los analistas, un 13% aconseja comprar Bankinter frente al 35% que recomienda vender. Un 52% opta por mantener el banco.

Si las cláusulas suelo y los problemas judiciales a los que se enfrentan los bancos fueron protagonistas de los últimos resultados, los futuribles movimientos corporativos lo serán, muy probablemente, en esta ocasión

CaixaBank (28 de abril): se prevé que comunique un beneficio de 308 millones en el primer trimestre de 2017 frente a los 273 millones que ganó en el mismo periodo del año pasado (supone un incremento del 13%). El consenso de analistas consultado por FactSet da al banco un precio objetivo de 3,72 euros (en línea con el precio de cotización) y, mientras que sólo un 17% aconseja vender, un 42% recomienda comprar CaixaBank.

Sabadell (28 de abril): la entidad publicará un beneficio neto de 192 millones en el primer trimestre, un 23% inferior a los 252 millones del primer trimestre del año pasado, según FactSet. Los analistas dan a Sabadell un precio objetivo de 1,6 euros a día de hoy (en línea con su precio actual de cotización) y, mientras un 40% recomienda comprar, sólo un 16% aconseja vender.

Bankia (28 de abril): Bankia anunciará un beneficio neto trimestral alrededor de un 13% inferior al comunicado en el primer trimestre de 2016 (213 millones frente a los 237 millones). El consenso de FactSet otorga actualmente un valor teórico a Bankia de 0,95 euros (-5% frente a los precios de cotización) y, mientras que un 35% de los analistas aconseja vender, un 26% tiene una recomendación de compra. Un 39% recomienda mantener.

Popular (5 de mayo): Popular fue el gran protagonista de los últimos resultados empresariales (los correspondientes al cuarto trimestre de 2016 y al conjunto del año pasado) tras anunciar unas pérdidas de 3.485 millones que han tenido importantes consecuencias para el banco. En este primer trimestre de 2017 se prevén más números rojos (-266 millones de euros) frente a las ganancias de 94 millones del mismo periodo de 2016. En el caso de Popular, los analistas le dan un precio objetivo de 0,89 euros, lo que supone un importante potencial de revalorización del 30% desde los precios actuales, a los que cotiza después del desplome importántisimo que lleva registrando desde principios de año y, especialmente, que vivió la semana pasada. En cuanto a las recomendaciones, un 25% de los analistas consultados por FactSet aconseja comprar Popular y un 46% vender. Un 29% tiene una recomendación de mantener.

¿HABRÁ MOVIMIENTOS CORPORATIVOS?

Si las cláusulas suelo y los problemas judiciales a los que se enfrentan los bancos como consecuencia de la tendencia actual a interponer demandas fueron protagonistas de los últimos resultados, los futuribles movimientos corporativos en el sector lo serán, muy probablemente, en esta ocasión.

Popular, precisamente, se está convirtiendo en el 'catalizador' para volver a hablar de este asunto a medida que cobran fuerza las especulaciones sobre la posible compra del banco presidido por Emilio Saracho. De momento, pocas son las certezas y muchas son las quinielas, pero lo cierto es que los responsables de muchas de las principales entidades -empezando por BBVA y siguiendo por Sabadell o Santander- no se van a librar de responder las preguntas sobre su supuesto interés actual en el banco, su interés pasado y su interés futuro.

El manido asunto de los movimientos corporativos en el sector vuelve, por tanto, a primera línea. Aprovechando el tirón de Popular, también se está empezando a hablar de Liberbank, otro de los 'opables', sin olvidar la fusión de Bankia con BMN. Sobre este asunto, el consejero delegado de Bankia, José Sevilla, ha declarado esta semana que da por hecha la operación y ha dicho que, a partir de 2018, Bankia emprenderá nuevos negocios.

Noticias relacionadas

Dancausa y Botín reciben miles de acciones de Bankinter

Las acciones estadounidenses de BBVA cotizan al alza tras la victoria de Erdogan en Turquía

Santander reduce la emisión de preferentes convertibles de 2.000 a 750 millones de euros

Carax AlphaValue apuesta por Sabadell y anticipa subidas hasta los 2 euros