- El consenso de mercado le otorga un potencial hasta 114.000 millones de euros

- El potencial alcista a 12 meses se encuentra en los 36,58 euros por título

- 0,070€

- 0,14%

Amancio Ortega es más rico que nunca. Las acciones de Inditex han marcado un nuevo máximo histórico este lunes por encima de 35 euros por título (han subido un 2,41%, hasta 35,01 euros), lo que otorga a la matriz de Zara una valoración bursátil de 110.000 millones de euros.

Actualmente, muchos inversores minoristas se preguntan si el grupo ha tocado techo, como afirman algunos analistas, o si por el contrario puede seguir subiendo en bolsa en los próximos años. El consenso de Factset otorga una valoración fundamental de 36,58 euros, con un valor estimado a 12 meses de 114.000 millones de euros, tal y como informó 'Bolsamanía' el pasado el pasado 11 de abril.

Los últimos expertos que han aumentado sus previsiones de manera importante han sido los de Morgan Stanley, que han elevado su valoración un 29%, hasta 38 euros por acción desde su anterior precio objetivo de 29,50 euros. Estos expertos también han mejorado su recomendación sobre el gigante textil hasta 'sobreponderar' (añadir el valor en cartera) desde 'mantener'.

"Nuestro análisis sugiere que el 75% de la subida del 10% en las ventas comparables del año se debió al crecimiento online, pero esta penetración online es todavía sólo del 9%", afirmaron estos expertos. "Ahora esperamos un crecimiento del 8% en las ventas comparables de este año, pero con una aportación positiva del efecto divisa en vez de negativa. Creemos que las previsiones del consenso son demasiado bajas y elevamos hasta 'sobreponderar'", añadieron.

Los analistas de HSBC elevaron su valoración hasta 42 euros desde 41 euros por acción. En su opinión, la empresa cuenta con un amplio potencial para aprovechar los mercados fragmentados globales, cuya tasa de crecimiento mundial será del 6,2% durante los próximos cuatro años, hasta un valor potencial de 1,37 billones de dólares.

Sin embargo, lo que realmente hace especial a Inditex y justifica la valoración de 42 euros es su modelo de negocio. HSBC destacó que "el modelo operativo ofrece un perfil de crecimiento superior", ya que le permitirá aprovechar el aumento esperado de la demanda por sus ventajas "estructurales y competitivas".

Por el contrario, una de las firmas menos positivas con Inditex es Credit Suisse, que hace unas semanas reiteró su consejo de 'infraponderar' sus acciones (reducir en cartera), con una valoración de tan sólo 25 euros por título. El banco suizo recortó su previsión de beneficio por acción (BPA) un 2% para los ejercicios 2018 y 2019 y destacó que el crecimiento de los espacios de venta está ralentizándose a un ritmo anual de 60 puntos básicos. "La conversión de nuevos espacios no está mejorando de manera sostenible, a pesar del foco en tiendas de gran formato en los mercados desarrollados", señaló la firma.

Para estos expertos, uno de los mayores riesgos es que "conforme los recortes de precios comiencen a moderarse, el crecimiento de las ventas comparables también lo hará, sobre todo si la competencia responde con más recortes, lo que parece que está ocurriendo" en los últimos meses.

Para Credit Suisse, la clave está en que, tras dos años de muy buena ejecución de la estrategia, ahora mismo no hay razones para que los márgenes y el beneficio por acción registren una aceleración de su crecimiento. Estos expertos prevén una subida del 9% para el beneficio por acción durante los próximos cuatro años, pero al mismo tiempo consideran que las previsiones del consenso para el crecimiento de los márgenes y del flujo de caja son muy exigentes, lo cual no justifica la valoración actual de Inditex en bolsa.

ÚLTIMOS RESULTADOS: PREOCUPA EL MARGEN DE BENEFICIOS

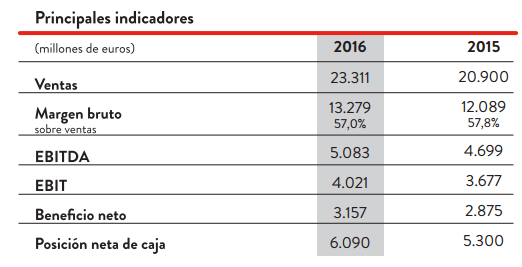

Estas valoraciones se producen después de que Inditex presentase a mediados de marzo sus resultados correspondientes al ejercicio fiscal 2016, comprendido entre el 1 de febrero de 2016 y el 31 de enero de 2017, en el que ganó 3.157 millones de euros. Las ventas subieron un 12%, hasta 23.311 millones de euros. El consenso de FactSet esperaba un beneficio neto de 3.179 millones y unas ventas de 23.327 millones.

Las ventas en tiendas comparables aumentaron un 10%, sobre el crecimiento del 8,5% del ejercicio anterior, con incrementos positivos en todas las áreas geográficas y en todas las cadenas. El resultado operativo (EBITDA) también aumentó un 8%, hasta los 5.083 millones de euros. La posición neta de caja aumentó un 15%, hasta los 6.090 millones de euros.

La bajada del margen de beneficios y la sostenibilidad de ese margen fue la principal duda mostrada por los expertos tras la presentación de las cuentas. Bankinter, que reiteró su consejo de 'compra', con un precio objetivo de 36,60 euros, señaló que "el mayor riesgo que tiene de cara a los siguientes ejercicios es el estrechamiento de márgenes". En 2010, el margen bruto era del 59,2% y en los últimos años ha bajado hasta el 57%.

Renta 4 destacó que el margen bruto del cuarto trimestre bajó hasta el 54,8%, por debajo de su previsión del 55,1%. "Sigue presionado por la fortaleza del dólar y el margen bruto de 2016 cede hasta el 57,0%, incumpliendo la parte baja de la guía del año (57,3%)", añadieron estos expertos.

AMANCIO ORTEGA Y EL 'PROBLEMA' DE LOS DIVIDENDOS

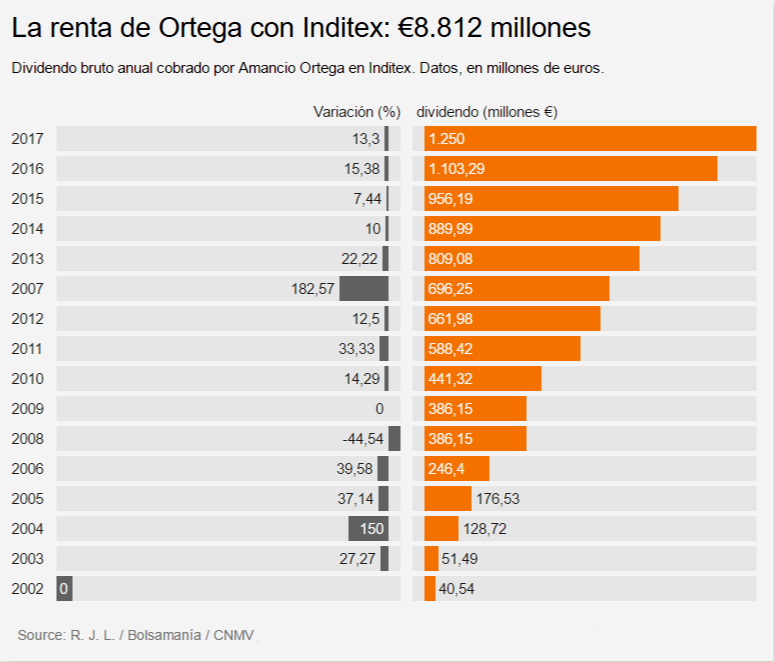

Por su parte, Amancio Ortega mantiene el control sobre el 59% del capital. Su gran 'problema' es reinvertir los 1.250 millones de euros que recibe anualmente en concepto de dividendos, y que suele destinar a adquirir activos inmobiliarios, a través de su sociedad Pontegadea.

Desde que Inditex cotiza en bolsa, Ortega ha cobrado 8.812 millones de euros. Tras inversiones fallidas en Astroc, Banco Pastor o NH Hoteles, se ha dedicado a construir un imperio inmobiliario. Posee rascacielos como Torre Picasso o Torre Cepsa en Madrid, así como decenas de propiedades en grandes capitales a lo largo y ancho del planeta como Londres, París, Miami o Nueva York, entre otras.

El pasado año, Pontegadea mantenía inmuebles por más de 6.000 millones de euros, de los que obtiene unas rentas declaradas en España de 129 millones anuales y un beneficio de 103 millones por su labor como casero de otras empresas como Apple en Valencia, Cepsa en Madrid y hasta Primark en plena Gran Vía madrileña. A sus 81 años, Ortega delegó hace varios años la gestión del gigante que fundó en su consejero delegado, Pablo Isla. Mientras tanto, Inditex vuelve a rozar máximos históricos y a reforzarle como una de las fortunas más importantes del planeta.