- Draghi pondrá todo su empeño en contener su discurso y evitar reacciones en los mercados como la que se produjo tras sus palabras en Sintra

- Janet Yellen defenderá una nueva subida de tipos para este año y se reafirmará en sus planes para reducir el balance de la Reserva Federal

y del Banco Central Europeo (BCE) | Irakli Tavberidze")

- 0,0003$

- 0,03%

¿De verdad Mario Draghi va a eludir hablar de política monetaria en su discurso de Jackson Hole? Fuentes cercanas al Banco Central Europeo (BCE) llevan una semana tratando de 'enfriar' la comparecencia de su presidente (a las 21 horas de este viernes) y lo han conseguido, pues los expertos señalan que será Janet Yellen, presidenta de la Reserva Federal (Fed), quien centrará la atención en este simposio de bancos centrales que se celebra cada agosto en Wyoming. La estrategia de obviar ahondar en temas clave, sin embargo, podría salirle cara al presidente del BCE. Para algunos analistas, si finalmente opta por ella, podría propiciar el fortalecimiento del euro, algo que no interesa en absoluto después de que la moneda única haya subido con fuerza en el año y se haya convertido en uno de los principales problemas del banco central.

- 0,8296£

- -0,07%

- 163,2600¥

- 0,14%

Sorprende que Draghi vaya a dejar a un lado la política económica en Jackson Hole y la cuestión es si ésta era su intención inicial o si, visto lo que ocurrió por sus palabras en Sintra (que removieron los mercados y catapultaron al euro), y visto que las expectativas se habían disparado en esta ocasión, ha optado por dar marcha atrás en sus planes iniciales.

Las expectativas se habían disparado porque Draghi no acudía a Jackson Hole desde 2014 y porque fue precisamente en ese foro en el que, en agosto de ese año, aprovechó su intervención para señalar que era necesario hacer más para impulsar la economía de la Zona Euro (en enero de 2015 el BCE anunciaba su programa de compra de activos, QE por sus siglas en inglés). Este hecho, sumado a que el propio BCE ha reconocido que "en otoño" comunicará su decisión sobre sus medidas de estímulo y a que todas las encuestas apuntan a una retirada paulatina de éstas, había disparado el interés en Jackson Hole, ya de por sí un encuentro de alto nivel.

Hasta hace una semana se esperaba mucho del italiano. Ahora se esperan pocas novedades y, sobre todo, se prevé que Draghi mida sus palabras con el fin de evitar lo que ocurrió hace dos meses tras su discurso en Portugal. "Los bancos centrales, en particular el BCE, podrían tratar de minimizar los efectos de normalización de la política monetaria para mantener los mercados en calma", señalan los expertos de Julius Baer. Estos analistas también creen que, en ese objetivo para evitar 'terremotos' en los mercados, el presidente del BCE subrayará la flexibilidad en sus planes para revertir sus políticas, "ya que la inflación aún no ha aumentado lo suficiente como para justificar un ajuste monetario inmediato".

Desde BNY Mellon opinan igualmente que Draghi se esforzará por decir lo menos posible en Jackson Hole y por evitar fuertes reacciones del mercado. "No va a decir nada en Jackson Hole", afirmaba tajante Simon Derrick, estratega jefe del banco, en declaraciones al espacio 'Squawk Box' de CNBC. "Creo que, por desgracia, esto (el no aportar nada nuevo) probablemente alimentará la fortaleza del euro", añadía Derrick.

Es probable que sea la última (reunión de Jackson Hole) de Janet Yellen si es reemplazada a comienzos del año que viene como se espera

Pero, a falta de novedades por parte de Draghi, buena es Janet Yellen (habla también el viernes, a las 16 horas). Ante la posibilidad de que Draghi mantenga un tono contenido y no concrete planes, los expertos centran sus esperanzas en lo que ella pueda decir. En el caso de la Fed, apuntan desde Julius Baer, las cosas son un poco más fáciles. "Dado que ya realizó su primera subida de tipos en diciembre de 2015, la Fed podría tratar de convencer a los mercados de que la inflación en los Estados Unidos volverá a repuntar una vez que el mercado de trabajo genere una subida de los salarios, justificando un próximo incremento de tipos, que se espera llegue en diciembre", explican estos expertos. Añaden desde Julius Baer que las intenciones de la Fed de reducir el balance podrían confirmarse en este encuentro, pero no esperan detalles hasta la reunión del tipos del próximo 20 de septiembre.

"La Fed debería importar más que el BCE en Jackson Hole", señalan desde Deutsche Bank. Para estos analistas, el camino que va a seguir el banco central estadounidense está más claro que el del BCE y otorgan un 60% de posibilidades a que la Fed subirá los tipos en 25 puntos básicos en la reunión del 13 de diciembre. En cuanto al BCE, "sigue en su camino hacia una salida gradual (de su programa de estímulos). Las condiciones macro apoyan una reducción en el ritmo de la QE. Un euro fuerte y una trayectoria de la inflación incierta argumentan en contra de su final".

Al margen de lo que digan uno u otro, los analistas también recalcan el hecho de que podría ser el último Jackson Hole para Janet Yellen, cuyo mandato acaba en febrero del año que viene y que, si se cumplen las previsiones, será reemplazada por Donald Trump (Gary Cohn, principal asesor económico del presidente de Estados Unidos, se perfila como su sustituto). "Es probable que sea la última (reunión de Jackson Hole) de Janet Yellen si es reemplazada a comienzos del año que viene como se espera. Pero también hay un mayor sentimiento de que bajo la administración de Trump el enfoque tecnócrata de la Fed está cada vez más desacreditado", señala Luke Bartholemew, estratega de inversión de Aberdeen Standard Investments. Por estos motivos, estos analistas destacan el hecho de que la reunión de este año en Wyoming podría producir el sentimiento de final de una era, y recalcan que la Fed se encuentra en un "punto de giro", en el momento de reversión de la expansión masiva de sus balances que se inició hace una década. "El debate que éste y otros bancos centrales deberían tener en Jackson Hole es cómo lidiar con futuras crisis", añade Bartholemew. "La realidad es que las herramientas convencionales que han utilizado en el pasado simplemente no serán tan efectivas en el futuro con unos tipos de interés que probablemente serán permanentemente bajos", advierte.

TEMBLOR EN EL MERCADO DE DIVISAS

Si hay un nexo común en la preocupación de los principales banqueros centrales del mundo son los bruscos movimientos de las divisas en el último año. Y este es, precisamente, uno de los focos de atención de Jackson Hole para el mercado. El euro sube un 12% en el acumulado del año frente al dólar -este miércoles acabó cerca de los 1,18 dólares-, pese a que las previsiones de la gran banca de inversión apuntaban a la paridad por la normalización de la política monetaria de la Fed frente a la continuidad de los estímulos desde Fráncfort.

Esto último ha ocurrido, pero las monedas han tenido un comportamiento totalmente contrario en medio de la mayor fortaleza de la recuperación económica de la Eurozona, la disminución de los riesgos políticos y, al otro lado del Atlántico, las dudas sobre la Administración de Donald Trump. El movimiento al alza se intensificó en junio con el ya famoso discurso de Draghi en Sintra, que llevó al euro a máximos de dos años y medio frente al dólar en las siguientes semanas. Precisamente, este comportamiento ha sido un motivo de preocupación para el BCE, según se recoge en las actas de su última reunión.

Aunque la canciller alemana, Angela Merkel, aseguró en mayo que “el euro está demasiado débil”, su actual fortaleza aleja al BCE de su objetivo de llevar la inflación a medio plazo cerca, pero por debajo, del 2%. Una moneda más fuerte penaliza las exportaciones y abarata las importaciones, dos factores que son deflacionistas.

La evolución de la moneda local también es un motivo de preocupación -o casi pánico- para el Banco de Inglaterra (BoE), después del desplome de la divisa británica en 2016 tras la votación del 26 de junio en favor del Brexit. El abaratamiento de la libra ha impulsado la inflación por encima de su objetivo del 2%. En julio se situó en el 2,6% interanual y la propia institución que gobierna Mark Carney espera que alcance el 3% durante los próximos meses.

Aun así, ha evitado subir los tipos, que el año pasado bajó al 0,25%, lo que ha abierto una brecha en el seno de su comité. “La política monetaria no puede impedir el ajuste real necesario a medida que el Reino Unido negocia sus nuevos acuerdos comerciales internacionales”, sostuvo el BoE el 3 de agosto. Lo cierto es que los fantasmas de la estanflación -bajo o nulo crecimiento y alta inflación- amenazan a la economía británica. “El propio banco central ha señalado que tiene que encontrar el balance entre impulsar el crecimiento y el empleo y evitar un aumento de la inflación por encima de las estimaciones máximas que tiene en el 3%. Precisamente, ese equilibrio es la razón por la que una espiral de estanflación es tan dañina”, recuerda, Manuel Ortiz-Olave, jefe de análisis para España de Monex Europa.

ASÍ LLEGAN LOS BANCOS CENTRALES AL SIMPOSIO

Más allá de las divisas, el interés se centra en las intenciones de los grandes bancos centrales del mundo -BCE, Fed, BoE y Banco de Japón (BoJ), junto con el Banco Popular de China- sobre sus políticas monetarias expansivas sin precedentes. "Lo que estamos viviendo es similar al periodo de 2004 a 2006. Entonces, los principales bancos centrales empezaron a normalizar su política monetaria después de ser extremadamente acomodaticia para amortiguar los efectos del estallido de la burbuja de Internet. La diferencia es que el crecimiento actual es mucho menos espectacular y el riesgo de inflación mucho menor", recuerda Fabrizio Quirighetti, co responsable de multiactivos de SYZ Asset Management. La Fed tiene el reto de adelgazar su balance sin provocar un crash en el mercado de deuda, mientras que el BCE se enfrenta a la futura retirada de sus estímulos y las autoridades monetarias gobernadas por Mark Carney y Haruhiko Kuroda deben decidir hasta cuándo los prolongarán. Así llegan a Jackson Hole:

- BCE: el reto de la comunicación

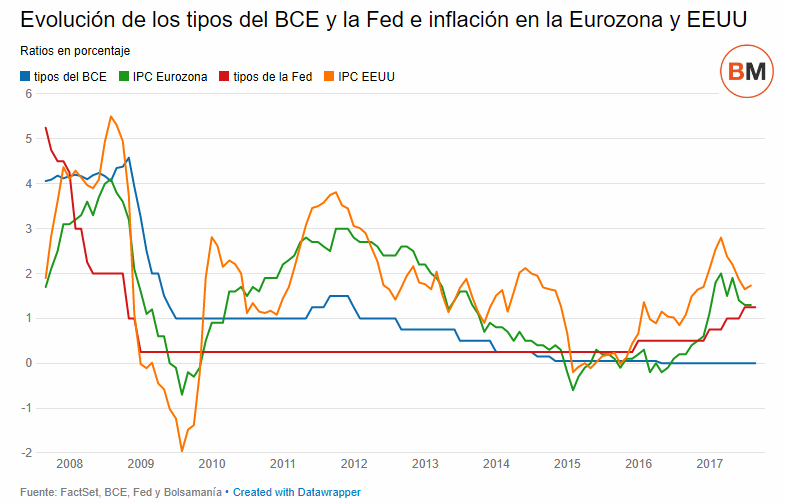

Las actas de la última reunión del BCE mostraban el temor de los miembros del Consejo a sobrerreacciones del mercado. Por ello, acordaron indicar en otoño, en las reuniones del 26 de octubre o del 14 de diciembre, sus intenciones para para el programa de compra de bonos de 60.000 millones de euros mensuales. Draghi ha defendido este miércoles en Alemania su conveniencia desde el punto de vista académico, una semana después de que el Tribunal Constitucional alemán cuestionara su legalidad. Los tipos de referencia siguen en el 0% y los de facilidad de depósito en el -0,4%.

- Fed: reducir el balance sin dañar al mercado

Los bancos centrales han expandido sus balances con las políticas monetarias no convencionales que, antes de la crisis financiera, no tenían precedentes. En el caso de la Fed, tiene 4,5 billones de dólares, lejos de los 900.000 millones con los que llegó a septiembre de 2008. Nueve años después, durante el próximo mes de septiembre, iniciará el proceso de venta de bonos. El ‘precio del dinero’ está en el rango entre el 1% y el 1,25%.

- BoE: buscar consenso contra la estanflación

El Brexit deja un panorama sombrío para la economía británica y especialmente difícil para el Banco de Inglaterra, que tiene en vigor un programa de compra de bonos por valor de 435.000 millones de euros más otros 10.000 millones en bonos corporativos. Mientras que los tipos siguen en el 0,25%. El 3 de agosto dejó su política sin cambios con seis votos a favor y otros dos que optaron por subir los tipos, mientras que en el encuentro del 15 de junio el saldo fue de cinco a tres. Es decir, Carney no tiene consenso en el seno del banco central ante el repunte de la inflación. En este caso, está previsto que acuda a Jackson Hole Ben Broadbent, subgobernador del BoE.

- BoJ: la curva de Philips no funciona

Draghi admitió que en Sintra que la curva de Phillips se ha aplanado y, por lo tanto, los efectos del crecimiento tardan más en notarse en la inflación. La curva de Phillips relaciona el desempleo con la inflación, de forma que en el corto plazo si cae la primera variable aumenta la segunda y viceversa. El Banco de Japón ha ahondado en ello en los últimos tiempos. Precisamente en Sintra, aunque en 2015, Kuroda señaló que “comparadas con las curvas de Phillips de Estados Unidos y la Eurozona, la de Japón tiene una correlación negativa entre desempleo e inflación más aparente”.

Sin embargo, la inflación sigue lejos del objetivo del 2% -0,4% interanual en julio-. Ni los estímulos fiscales del Gobierno de Shinzo Abe ni la política monetaria del Banco de Japón, que incluye compras ilimitadas de bonos a 10 años, un paquete de compras de bonos y tipos negativos del -0,1%, la están impulsando lo suficiente

Noticias relacionadas

El dilema de Jackson Hole: 86 meses de crecimiento en EEUU y una sola subida de los tipos

Draghi volverá a Jackson Hole: ¿anunciará el principio del fin del QE?

'Whatever it takes': cinco años después del discurso 'salvador' de Draghi el BCE aún no cumple con su objetivo

La inflación se mantiene estable en el 1,3% en la Eurozona, lejos del objetivo del BCE

Del BCE a Trump y la Fed: ¿Le queda cuerda al rally del euro o está visto para sentencia?

Ortiz-Olave (Monex): "Donald Trump es claramente negativo para el dólar"

Las cinco lecciones que Draghi saca de la crisis para la política económica