- El programa de compras de hasta 80.000 millones mensuales impulsa la inflación en España, pero no la expansión de la economía

- Grecia y Portugal son otras dos economías en las que el impacto es casi inexistente, según un informe divulgado por el Banco de España

- El estudio achaca la heterogeneidad de los efectos al paro, la interacción entre países o el endeudamiento

El Banco Central Europeo (BCE) ha destinado ya 1,5 billones de euros a comprar bonos. Soberanos y corporativos. La meta es sencilla: impulsar el crédito, con ello la demanda y, como derivada, la inflación. Pero el impacto hasta ahora es heterogéneo a lo largo de la Eurozona, y España está entre las economías que menos se ha beneficiado de ello. El efecto en el crecimiento es, casi, inexistente.

En general, las medidas de política no convencional, entre las que destaca la compra de activos, “tienen efectos positivos sobre la actividad, el crédito, la inflación y el precio de los activos, y producen una depreciación del tipo de cambio”, muestra un estudio de los economistas Pablo Burriel y Alessandro Galesi, ambos del Banco de España. No obstante, el informe, titulado como 'Descubriendo los efectos heterogéneos de la política no convencional del BCE a lo largo de los países de la Eurozona', concluye precisamente esto: el impacto del programa de compra de activos (APP, por sus siglas en inglés) es muy diferente según el país en el que se analice.

El propio Mario Draghi, presidente de la autoridad monetaria, advirtió en 2014 de que las políticas diseñadas y ejecutadas desde Fráncfort no inciden en todos los estados por igual: “Nos enfrentamos a graves deficiencias en la transmisión de la política monetaria a lo largo de la Eurozona, con una marcada heterogeneidad de un país a otro”. Este aviso se realizó antes de anunciar el 'QE' el 22 de enero de 2015, y empezar a ejecutarlo el 9 de marzo del mismo año.

Los resultados de este programa, que proseguirá con un máximo de 80.000 millones mensuales hasta marzo, y 60.000 millones como límite después hasta diciembre, van en la dirección del aviso del economista italiano. El banco central estima que el impacto en la proyección de inflación del próximo año es de 0,4 puntos porcentuales, mientras que en la variación del producto interior bruto (PIB) del área de la moneda única es de 0,6 puntos. La previsión del BCE para 2017 es de un IPC en el 1,3% y de crecimiento del 1,7%.

Las medidas de carácter no convencional parecen ser más efectivas en la coyuntura actual para reducir el coste de financiación de las empresas y potenciar el crédito

La meta de la institución es velar por que la inflación se sitúe por debajo, pero cerca, del 2% en el medio plazo. En este caso, el programa persigue impulsar los precios mediante la mejora de las condiciones de financiación de empresas y hogares, que podrán aumentar su consumo e inversión y, por lo tanto, generar inflación. La transmisión del 'QE', explica el propio BCE, se realiza a través del sector financiero: al comprar bonos en manos del sector privado, eleva su precio y “anima a los bancos a conceder nuevos préstamos, que pueden utilizar para crear y vender más bonos de titulización de activos o bonos garantizados. El aumento de la oferta de préstamos tiende a reducir los tipos de interés que las entidades aplican a las empresas y a los hogares, lo que mejora las condiciones financieras generales”.

El éxito hasta ahora es parcial. Hay incidencia, pero no toda la que le gustaría al BCE. Prueba de ello, la prolongación del propio 'QE' al menos nueve meses más, aunque con una cuantía inferior. Y sin rastro del 'tapering' -reducción del programa para su cancelación-. “No ha sido discutido”, aseguró el pasado 8 de diciembre tras la reunión de política monetaria. “Las políticas del BCE son efectivas (…). La transmisión de la política monetaria nunca ha funcionado mejor que en la actualidad”, afirmó tres meses antes, en el encuentro de septiembre.

El estudio que publica el Banco de España tiene en cuenta la variación existente en las variables de inflación y crecimiento, y el efecto provocado por las medidas no convencionales del BCE. Los efectos son indiscutibles, según los autores del informe, que consideran que en el entorno actual el 'QE' es más efectivo que el dinero gratis con los tipos al 0%: “Si se compara con la política monetaria convencional (expansiva), las medidas de carácter no convencional parecen ser más efectivas en la coyuntura actual para reducir el coste de financiación de las empresas y potenciar el crédito”, explican los expertos, aunque limitan el impacto respecto a las previsiones del BCE porque la estimación se basa en el efecto en los últimos años de las políticas no convencionales, ya desde antes del actual 'QE, como anticipar la trayectoria futura de los tipos, o programas de adquisición de bonos garantizados entre 2009 y 2011. Medidas menos agresivas y, por lo tanto, con menor impacto, que reducen la estimación de efectos en la economía cada año, calculada desde 2007 hasta finales de 2015.

LOS MÁS Y LOS MENOS BENEFICIADOS

Teniendo en cuenta los efectos en el crecimiento, los efectos son insignificantes en España, o no estadísticamente significativos en Portugal y Grecia

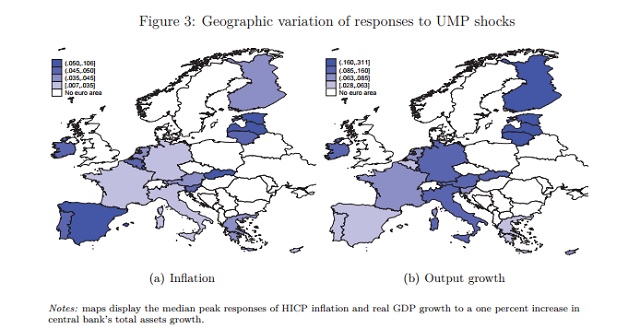

No obstante, Pablo Burriel y Alessandro Galesi explican que “la mayoría de los países miembros se benefician de estas medidas, pero existe un elevado grado de heterogeneidad”. Y España no sale precisamente beneficiada. Todo lo contrario. El mapa (ver cuadro tras el texto) que establecen estos expertos al correlacionar el 'bazuca' del banco central y la evolución del crecimiento del PIB deja a la economía española como la menos beneficiada de la Eurozona junto a Grecia y Portugal.

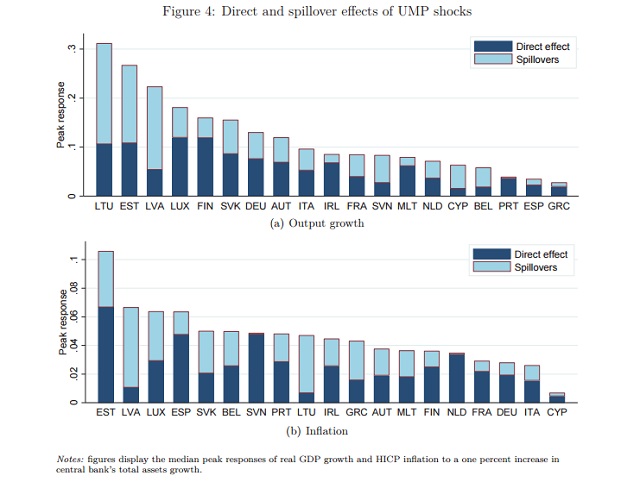

Los países bálticos -Estonia, Letonia y Lituania- son los más beneficiados, seguidos de Finlandia. En los cuatro casos las compras de activos del BCE han conseguido elevar el crecimiento en una horquilla de entre 0,16 y 0,311 puntos porcentuales. Alemania, Austria, Eslovaquia, Irlanda e Italia están en un segundo bloque, con un impacto estimado de creación de valor para la economía de entre 0,085 y 0,16 puntos. Seguidamente están Francia, Holanda y Chipre, en un rango entre 0,063 y 0,085 puntos. Mientras que en el vagón de cola están España, Portugal, Grecia y Bélgica, donde el impulso a la economía se limita a entre 0,028 puntos y 0,063 puntos. Para la economía española, donde se espera que el PIB alcance los 1,108 billones de euros en 2016, supone entre 31 millones y 69,8 millones de euros.

“Teniendo en cuenta los efectos en el crecimiento, los países bálticos son los que registran mayores incrementos -en el PIB-, mientras que, curiosamente, los efectos son insignificantes en España, o no estadísticamente significativos en Portugal y Grecia”, destacan los economistas de la institución gobernada por Luis María Linde.

Mapa con el impacto estimado de las políticas no convencionales a lo largo de la Eurozona. Fuente: estudio divulgado por el BdE

MAYOR IMPACTO EN LA INFLACIÓN

El informe también dibuja un mapa sobre las repercusiones del 'QE' en la inflación, que es el objetivo del BCE. España en este caso escala hasta el grupo donde hay más impacto, junto con Letonia y Luxemburgo, con 0,06 puntos de inflación, sólo menos que Estonia, donde un crecimiento del 0,1% de los precios se puede achacar directamente a las políticas no convencionales ejecutadas desde Fráncfort.

En este caso, las otras tres grandes economías de la Zona Euro junto a España se quedan entre los países en los que hay un efecto raquítico. En Alemania, Francia e Italia el impulso para los precios está entre 0,007 y 0,35 puntos porcentuales.

¿POR QUÉ EL 'REPARTO' ES TAN DESIGUAL?

El estudio aísla las variables analizadas junto con otros indicadores económicas para establecer correlaciones con las que concluir cuáles son las razones que frenan la transmisión de la política monetaria a la economía real. Conclusiones que van en línea con la visión de Draghi, que continuamente ha pedido apoyo a los estados miembros con reformas estructurales y, en el caso de los que tienen margen presupuestario, con expansión fiscal.

En primer lugar, los autores del informe establecen un impacto directo y otro indirecto. El segundo amplifica al primero hasta llegar a duplicarlo en varios casos (ver cuadro tras el texto), y está influenciado por las interacciones entre los distintos socios de la Eurozona. De esta manera, los países que tienen mayor relación con el resto se benefician por el estímulo dos veces. Una directamente, y otra como consecuencia del beneficio en los países con los que se interrelaciona.

Así, uno de los motivos de la heterogeneidad radica en las interacciones entre las economías del área monetaria. Pero no es el único. Los economistas del Banco de España demuestran que una baja capitalización del sector financiero, niveles altos de desempleo y el endeudamiento de los agentes privados suponen un freno para la transmisión de los estímulos. La lógica es sencilla: si la salud de la banca está en entredicho, el paro es elevado y las familias y las empresas tienen un elevado nivel de apalancamiento, es decir, varios de los principales 'pecados' que arrastra España, por muchos bonos que compre el BCE, es más complicado que se abra con fuerza el grifo de la financiación.

Efectos directos e indirectos de las políticas no convencionales del BCE. Fuente: estudio divulgado por el BdE