- El banco central cree que todavía hay margen para que se reduzca el paro sin que el empleo presione la remuneración de los trabajadores

- El "débil crecimiento de la productividad" y los efectos de "las reformas laborales" de algunos países también contribuyen al estancamiento

La recuperación de las economías de la Eurozona cada vez es más sólida. Una evolución que se traslada al mercado laboral en forma de caída del desempleo, pero no con presiones al alza en los salarios. Y, esto último, todavía tendrá que esperar.

Bajo estas premisas, el Banco Central Europeo (BCE) señala en su último boletín económico que no ve “señales claras de un repunte” de la inflación subyacente, que se situó en el 1,3% en julio. Aunque son máximos de cuatro años, el indicador sigue lejos del objetivo del 2%. “Los indicadores de la inflación subyacente se han mantenido en niveles bajos y aún no han mostrado señales claras de un repunte, dado que las presiones internas de costes, incluido el crecimiento de los salarios, siguen siendo débiles”, apunta el organismo presidido por Mario Draghi.

El banco central explica que los últimos datos muestran “un crecimiento sólido y generalizado de la Zona Euro a corto plazo”. La Comisión Europea prevé que el crecimiento del área monetaria sea del 1,7% este año, mientras que la tasa de paro bajó al 9,1% en junio, su nivel más bajo desde febrero de 2009.

Pero estas cifras no han provocado un repunte de la misma intensidad en los salarios, que en España ha pedido la ministra Fátima Báñez y los sindicatos no consiguen acordar con la patronal. En el primer trimestre de 2017 la remuneración por asalariado se expandió un 1,2% interanual en la Eurozona, dos décimas menos que el mismo periodo del año anterior y lejos de la media del 2,1% en la serie histórica que arranca en 1999, según los datos del BCE. La autoridad monetaria explica que hay tres factores “que pueden haber estado lastrando el avance de los salarios”.

1. MARGEN PARA MÁS DESCENSOS DEL PARO

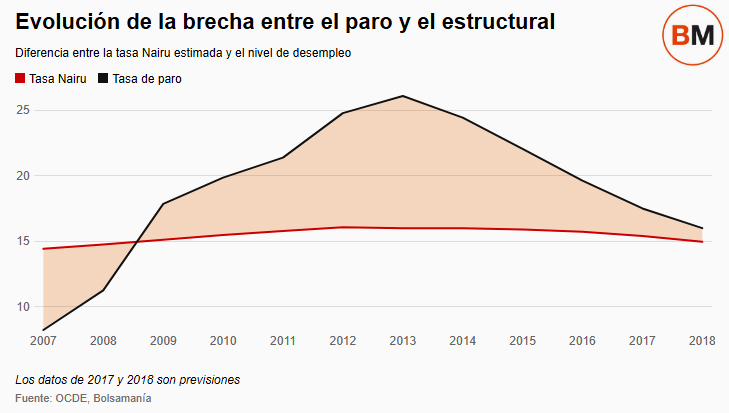

El BCE señala que hay “un grado de holgura todavía significativo en el mercado de trabajo”. Esta idea consolida la tesis de Mario Draghi en el ya famoso discurso que pronunció el pasado 26 de junio en Sintra (Portugal), que el mercado interpretó como un punto de inflexión. El banquero italiano hizo referencia a la diferencia entre la tasa de paro actual y la tasa Nairu -no aceleradora de inflación-. Este indicador, también llamado paro estructural, establece un nivel teórico de desempleo por debajo del cual la creación de nuevos puestos de trabajo presiona al alza los salarios y, como derivada, el nivel general de inflación.

Mario Draghi: "La brecha del desempleo y la tasa Nairu se está reduciendo y la Comisión Europea prevé que se cierre en los dos próximos años"

“La brecha del desempleo y la tasa Nairu se está reduciendo y la Comisión Europea prevé que se cierre en los dos próximos años”, señaló Draghi. Una proyección que coincide con la que maneja la OCDE para la Eurozona, que espera que en 2018 la brecha entre paro real y estructural sea de 0,2 puntos porcentuales. Mientras, el empleo no generará por sí sólo, a nivel general, presiones salariales sobre los salarios.

En el caso de Alemania, el país más crítico con los estímulos del BCE, el paro ya está por debajo del nivel estructural, según las estimaciones del Banco Internacional de Pagos (BIS, por sus siglas en inglés). La diferencia es de varias décimas, lo que teóricamente debería impulsar la inflación. Algo muy distinto a lo que sucede en España que, según los cálculos sobre varias economías recogidas en su informe anual, es el país que más sufre las secuelas de la crisis, con un paro estructural del 15%, en línea con lo calculado por la OCDE.

Otros economistas apuntan a una tasa Nairu inferior en España. Funcas la estima entre el 10% y el 12%, con lo que “es difícil que suban los salarios reales (descontando la inflación) hasta 2019 o 2020”, explica Raymond Torres, su director de coyuntura y estadística, en una entrevista con Bolsamanía. Aunque el experto advierte de que la relación entre tasa Nairu y desempleo para explicar la evolución de los salarios se ha desvirtuado porque “hay elementos de subempleo que no son desempleo, como empleo parcial o inactivos; y porque en la economía moderna, ante la presión competitiva de las cadenas de valor, es más difícil que aumenten los sueldos”, argumenta.

2. “DÉBIL CRECIMIENTO” DE LA PRODUCTIVIDAD

El segundo elemento al que alude el BCE como factores que lastran el avance de los salarios es “el débil crecimiento de la productividad”. De hecho, el banco central recomienda a los países de la Eurozona “intensificar los esfuerzos de reforma para mejorar la productividad y el entorno institucional y empresarial”.

Los modelos usados tradicionalmente en la macroeconomía sugieren que a largo plazo la productividad determina los salarios. “No hay opción de que lo salarios crezcan por encima de la productividad a largo plazo, porque si esto sucediera, el aumento de los costes disminuiría la competitividad de las empresas, lo que se trasladaría a sus cuentas de resultados y acabarían destruyendo empleo”, explica Manuel Hidalgo, profesor de la Universidad Pablo Olavide.

No hay opción de que lo salarios crezcan por encima de la productividad a largo plazo, porque si esto sucediera, el aumento de los costes disminuiría la competitividad de las empresas

Aunque esta relación depende de muchos factores y, a menudo, se debilita a corto y medio plazo, lo cierto es que es que cuanto más produce el mismo número de trabajadores, más capacidad tienen de presionar a la empresa de recibir mayores salarios y la compañía de acoger sus peticiones porque podría soportar el aumento de costes. “El crecimiento actual está siendo extensivo, con más mano de obra, y no extensivo, con más productividad. En el momento en que esto ocurra, la productividad atrae alzas de los sueldos”, expone Hidalgo. “Pero los condicionantes macro aún no presionan a los salarios, con un alto nivel de paro -17,22% en la última EPA-, y niveles reducidos de inflación -1,5% en julio”, agrega.

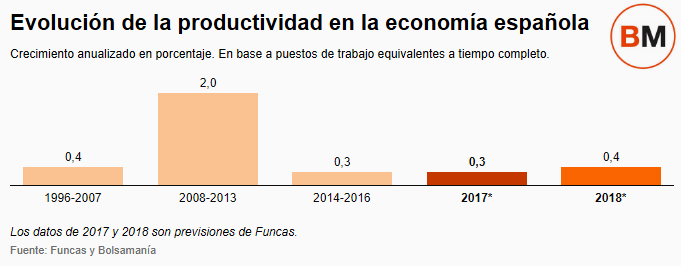

El problema de esta relación es que la productividad puede crecer como un mero efecto estadístico, al estar medida como producción frente a ocupados. Esto es, lo que ha sucedido en España durante la crisis. Las estimaciones de los economistas de Funcas indican que la productividad creció un 0,4% anual entre 1996 y 2007, un 2% entre 2008 y 2013, y entre un 0,3% y un 0,4% por año en el periodo que va desde 2014 hasta 2018 -los aumentos para 2017 y 2018 son previsiones-. Para el conjunto de la Eurozona, proyectan una expansión del 0,5% este y el próximo ejercicio.

“El estallido de la burbuja implicó que se perdiera de forma exagerada mucho empleo. Por eso hubo un efecto estadístico de aumento de la productividad, no por un crecimiento tendencial de la eficiencia productiva”, recuerda Raymond Torres. “Hay indicios de que puede repuntar, porque la estructura de la economía ha cambiado, pero el incremento de la productividad todavía es débil”, añade el economista.

3. “LOS EFECTOS” DE LAS REFORMAS LABORALES

El tercer factor que enumera el BCE como freno para un crecimiento de los salarios en línea con su media histórica -2,1% anual- son “los efectos de las reformas laborales emprendidas en algunos países durante la crisis”. Aunque no es crítico con las mismas. No en vano, sostiene que las mejoras del empleo a lo largo de la Eurozona en el ciclo actual de recuperación han estado “favorecidas por anteriores reformas de los mercados de trabajo”.

Estas medidas permitieron una devaluación interna en varios estados, principalmente los de la periferia. Es decir, un nivel inferior de salarios que apuntaló la competitividad de las empresas y les permitió poner el foco de su oferta hacia el exterior, con el consiguiente aumento de las exportaciones ante una situación general de debilidad en el consumo interno.

En España, “la reforma despejó cuellos de botella en el sector privado para que los empresarios pudieran tomar decisiones unilaterales”, señala Manuel Hidalgo. El economista hace referencia a la reforma del Gobierno de Mariano Rajoy en 2012 que, entre otras cosas, abarató y facilitó el despido, tanto discrecional como con expedientes de regulación de empleo (ERE); y priorizó los convenios de empresa frente a los sectoriales.

“Aunque no fue tan intensa en el sector privado como en el público, durante la crisis ha habido una devaluación salarial con la reforma laboral. Además, ahora vemos un efecto composición -distinta estructura de la población ocupada- sobre los salarios, ya que la remuneración de los puestos de trabajo que se crean es inferior a los que había antes en el mercado”, indica Hidalgo. En efecto, los sueldos de los contratos firmados en la última década son un 24% inferiores, de media, a los que había en la época de la burbuja, según estimaciones del Banco de España.

Noticias relacionadas

Los beneficios de las empresas superan los niveles precrisis... los salarios no

El PIB recupera los niveles precrisis... pero los salarios se quedan atrás

España es el país que más sufre las secuelas de la crisis con un paro estructural del 15%