- En la actualidad, las pensiones equivalen al 80% del último sueldo

- Los expertos consideran que el Sistema de Pensiones en España aún puede pulirse para que sea sostenible

El debate sobre el futuro de las pensiones públicas en España por fin está sobre la mesa. Y falta que hace porque, en realidad, todas las partes deben tomar decisiones. Para empezar, los ciudadanos, puesto que los trabajadores deben concienciarse de que el futuro del sistema público es incierto. Pero, ¿se está buscando una solución real?

“Las ventajas que tienen muchos sistemas europeos es que junto a la Seguridad Social coexisten sistemas de contribución a planes privados de pensiones, que permiten ahorrar para complementar la pensión pública”, explica Emilio González, profesor de Economía de Comillas ICADE. No obstante, el profesor subraya que en España “no se ha ahorrado lo suficiente en planes de pensiones para financiar la jubilación, con lo que la reducción de la tasa de reemplazo podría suponer que los jubilados se vean cortos de recursos con los que financiar su retiro”.

Sólo el 2% de los trabajadores tiene contratado un producto complementario a la pensión pública

En España hay invertidos 104.580 millones de euros entre todos los sistemas (individuales, empleo y asociado) en un total de 2.663 planes de pensiones de los que se benefician 367.903 personas, según datos de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), frente a un total de 17,78 millones de personas afiliadas a la Seguridad Social. Estos datos revelan que sólo el 2% de los trabajadores tiene contratado un producto complementario a la pensión pública.

TASA DE REEMPLAZO “MUY GENEROSA”

En parte, estos datos están condicionados por la tasa de reemplazo actual, que, en opinión de González, es “muy generosa en España”. El profesor explica que si esta cifra se reduce, la pensión de la población española sería mucho más baja que la de otros países porque las ganancias medias también serán menores. Pero, ¿qué significa?

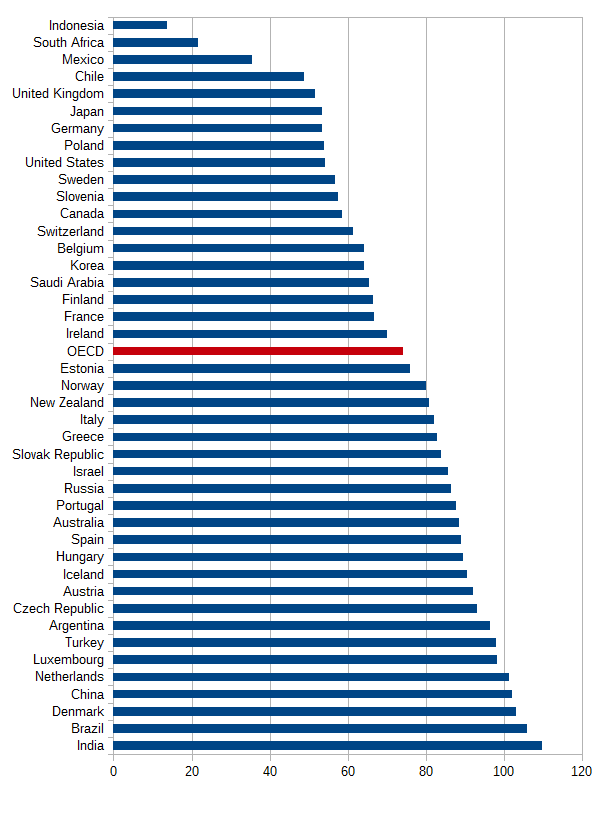

Esta variable, que mide la proporción de la pensión con respecto al último sueldo, se sitúa en España en torno al 80%, muy por encima de la media, que se posiciona alrededor del 50%, según datos de la OCDE. La Comisión Europea prevé que la media disminuirá hasta el 35% en 2060, mientras que para España la establece en torno al 50%.

Tasas de reemplazo netas, trabajador con ingresos bajos, %, 2014

Tasas de reemplazo netas, trabajador con ingresos bajos, %, 2014

Fuente: OCDE

Sin embargo, si esta cifra se reduce en España, por ejemplo, hasta los niveles de Alemania, muy cercanos a la media, González cree que “la pensión de los españoles sería mucho más baja que la de los alemanes porque las ganancias medias también son menores”.

Una tasa de reemplazo más alta que en el resto de países de la UE “es positiva en cuanto al mantenimiento del poder adquisitivo de las personas mayores en España”, indica Daniel del Castillo Soto, profesor de finanzas en ESIC Business & Marketing School.

No obstante, el experto subraya que lo malo es que “en términos absolutos de pago de pensiones, España no se sitúa en los puestos altos del ranking por lo que el poder adquisitivo es menor que los de otros países de manera significativa”.

La necesidad de ahorrar trasciende los colores políticos y las ideologías

En concreto, la pensión media de jubilación es de 1.050,82 euros mensuales, según datos publicados este mes de diciembre por el Ministerio de Empleo y Seguridad Social. No obstante, la pensión media del Sistema, que comprende las diferentes clases (jubilación, viudedad, orfandad…), disminuye hasta los 910,2 euros. En total, España ya destina más de 8.500 millones de euros al mes al pago de las pensiones. Hace cinco años esta cifra se limitaba a 7.200 millones y hace 10 años, a 5.300 millones.

POBLACIÓN CADA VEZ MÁS VIEJA

Estos supuestos son los que obligan a concienciar a la sociedad de la necesidad de ahorrar e invertir para complementar la pensión pública. Porque no será un capricho, sino que será precisamente eso: una necesidad. Y aún más: es una necesidad que trasciende los colores políticos y las ideologías, porque los motivos que la causan son imparables.

Para González, el principal problema que tienen que afrontar todos los sistemas públicos de pensiones en España y en Europa es el “envejecimiento de la población”. Los sistemas basados en el modelo de reparto son “financieramente insostenibles a medio plazo”, ya que cada vez “habrá más jubilados por cada trabajador”.

Ante esta situación, la mayor parte de los países está retrasando la edad de jubilación y aplicando métodos de cálculo de las pensiones que garanticen que el gasto público por este concepto siempre sea igual a los ingresos del sistema. “Todos los países están promoviendo la prolongación de la vida laboral más allá de la edad legal de jubilación”, insiste el experto.

Pero ese no es el único obstáculo con el que la población española se encuentra a la hora de planificar su futuro. Otro factor que se cuela en la ecuación es que la OCDE detecta que la pobreza se está trasladando de los mayores a los jóvenes, porque sus sueldos son bajos, lo que conlleva que las cotizaciones de estos trabajadores, y de las empresas que los emplean, sean más bajas.

ESTUDIAR MODELOS CON ÉXITO

Los expertos consideran que el Sistema de Pensiones en España aún puede pulirse para que sea sostenible

Pese a la magnitud de estos obstáculos, los expertos consideran que el Sistema de Pensiones en España aún puede pulirse para que sea sostenible. Desde el punto de vista de Del Castillo, lo fundamental para mejorar es “estudiar en profundidad casos y modelos de éxito en otros países”, pero matiza que no es necesario copiar un modelo de manera exacta, sino que se pueden “adoptar los puntos positivos que se detecten en diferentes lugares”. Por ejemplo, destaca como un punto a favor de países como Suecia, Reino Unido y Alemana una alta renta per capita que les permite disponer de un margen de maniobra para poder tener un sistema de protección a sus ciudadanos por encima de la media mundial.

Por otro lado, González propone que, para que el sistema español sea sostenible y permita una jubilación “digna”, se retrase la edad de jubilación. Si se llevase a cabo, habría más gente cotizando durante más tiempo, los ingresos aumentarían y habría menos gente cobrando la pensión y durante menos tiempo, con lo que disminuirían los gastos, explica el profesor.

“También es importante fomentar fórmulas de jubilación activa” en la que deben colaborar el Gobierno, las empresas y los trabajadores, como en el caso alemán, destaca el experto. Y reducir el paro y aumentar la productividad para que haya un número mayor de trabajadores que ganen más dinero y coticen más a la Seguridad Social.