- Este indicador, que refleja los pasivos de la economía, sigue en niveles alarmantes

- La energía contrarresta los efectos de los récords de las exportaciones y el turismo

En los círculos oficiales -no en los académicos- se dejó de lado la evolución de la balanza de pagos en la década de la burbuja inmobiliaria. Sus desequilibrios dejaron a España en una situación de extrema vulnerabilidad cuando llegó la crisis financiera de 2008, con un impacto en la economía real que se volvió atroz en la crisis de deuda de 2011 y 2012.

Desde entonces la economía ha hecho progresos, aunque sigue con una posición exterior preocupante ante cualquier ‘shock’. Es decir, España aún es vulnerable ante cualquier accidente que paralice los flujos financieros, presionada por el encarecimiento del petróleo y de la electricidad. El aumento de las importaciones de productos energéticos contrarresta los récords del turismo y de las exportaciones de bienes.

Así lo refleja, una vez más, el compendio de estadísticas de la balanza de pagos del tercer trimestre que ha publicado este miércoles el Banco de España (BdE). España registró una capacidad de financiación de 7.700 millones de euros entre julio y septiembre, lo que refleja el saldo conjunto de las cuentas corriente y de capital. Es decir, los intercambios de bienes y servicios con el exterior por una parte, y de activos no financieros por otra. Que esta cifra sea positiva -aunque menos que los 8.500 millones del mismo periodo de 2016- implica que hay capacidad de financiación en vez de necesidad: se evita depender de los flujos financieros exteriores que ante cualquier eventualidad se frenan en seco, como ocurrió a partir de 2008.

La otra cara de la moneda es la posición inversora internacional (PII) o deuda externa. Esta variable viene a ser una suerte de posición deudora o acreedora de la economía española. En el caso español, es de deuda externa, que en términos netos -restando a los pasivos los activos financieros- alcanzó los 957.000 millones de euros entre enero y septiembre, el equivalente al 83,2% del Producto Interior Bruto (PIB). Si no se tiene en cuenta la relación del Banco de España con el exterior, se situó en 750.000 millones de euros, en torno al 65% del PIB. La deuda bruta exterior bajó desde los 1,926 billones de euros hasta los 1,912 billones. Esto es, desde una ratio del 169% del PIB hasta otra del 166%.

Los desequilibrios generan una vulnerabilidad que acentúa los efectos de una crisis, como describen las ‘crónicas’ de la Gran Recesión

Este dato no es la herencia de la crisis, sino de la década anterior. Una de las cuestiones más difíciles de comprender intuitivamente es la estructura de la balanza de pagos. Es decir, interiorizar que las diferentes balanzas son vasos comunicantes y que un déficit en la cuenta corriente por tener durante años menos exportaciones que importaciones, como entre 2002 y 2010, se traduce en un entrada de flujos financieros para compensarlo -superávit financiero-, con lo que la economía se vuelve dependiente de ellos. Los desequilibrios generan una vulnerabilidad que acentúa los efectos de una crisis, como describen las ‘crónicas’ de la Gran Recesión ‘El fin de la alquimia’, del ex gobernador del Banco de Inglaterra Mervyn King, o ‘La gran crisis: cambios y consecuencias’, de Martin Wolf, del ‘Financial Times’. Así se vio en España y en Estados Unidos recientemente o a finales de los 90 en varias economías emergentes asiáticas.

AMENAZA PARA LA TENDENCIA POSITIVA

La buena noticia es que la PII neta disminuyó entre julio y septiembre respecto al trimestre anterior, después de dos trimestres de crecimiento respecto al cierre de 2016. En términos interanuales, ha disminuido en nueve de los últimos diez trimestres y cae un 7,5% respecto al máximo histórico del primer trimestre de 2015, por encima del billón de euros. La mala noticia es que la senda descendente está amenazada por nubarrones ligados al encarecimiento del petróleo y a la demanda exterior de productos energéticos, y que contrarrestan a los récord del turismo y de las exportaciones de bienes.

De hecho, la balanza de bienes amplió su déficit en el tercer trimestre hasta los 7.000 millones de euros, muy por encima de los 5.000 millones del mismo periodo del año anterior, según los datos del BdE. En el acumulado entre enero y octubre, según las cifras del Ministerio de Economía, Industria y Competitividad, el déficit comercial creció un 40% interanual, hasta los 21.073 millones de euros, pese al récord de las exportaciones, que aumentaron un 9%, hasta los 229.801 millones. Pero las importaciones aumentaron un 11%, hasta los 250.873 millones de euros.

España siempre ha sido un país importador de energía. La subida reciente del precio del crudo, que este miércoles tocó máximos desde 2014 en los 67 dólares por cada barril Brent, referencia en Europa, empeora la posición inversora internacional de la economía española. El saldo entre exportaciones e importaciones de petróleo y derivados arrojó un resultado negativo de 10.192 millones de euros en los diez primeros meses del año, un 23,5% peor que el año anterior. Mientras que el déficit de gas aumentó un 17%, hasta los 5.277 millones. La apreciación del euro este año limita el aumento del coste de los productos importados desde fuera de la Eurozona, pero también amenaza la tendencia creciente de las exportaciones.

Por otro lado, la sequía condiciona el año 2017. El fenómeno meteorológico tiene muchas derivadas, la mayoría negativas. A efectos de la relación económica de España con el exterior, ha contribuido a que se dispare un 277% el déficit entre las exportaciones e importaciones de carbón y electricidad, hasta los 1.820 millones. “Ha habido poco viento y la reserva hidrográfica es escasa este año, con lo que importamos más energía”, resumen en la consultora energética Ipsom, donde recuerdan también que el cierre de la actividad de 20 de las 58 centrales nucleares en Francia por parte de Électricité de France (EDF) ha elevado la demanda del país y disminuido su oferta respecto a España, lo que presiona al alza los precios. De hecho, el aumento del saldo negativo es fruto de que las importaciones se disparan un 232% interanual, pero las exportaciones también crecen, un 158%.

DEVALUACIÓN INTERNA Y TURISMO

España y Portugal tienen una cuenta corriente necesaria para converger hacia una PII neta del -35% del PIB durante las dos próximas décadas

En el otro lado de la balanza, el conjunto de las ventas al exterior ha subido en los últimos años gracias al incremento de la competitividad de la economía española, en parte por una dolorosa devaluación interna que primero se produjo a través de la destrucción de empleos y ahora continúa con la congelación de los salarios. Aun así, el Ministerio de Luis de Guindos puede presumir todos los meses de los récords de las exportaciones de bienes y, desde el segundo trimestre, de que España sobrepasara los 100.000 millones de euros en ventas al exterior de bienes y servicios en un trimestre por primera vez en la historia.

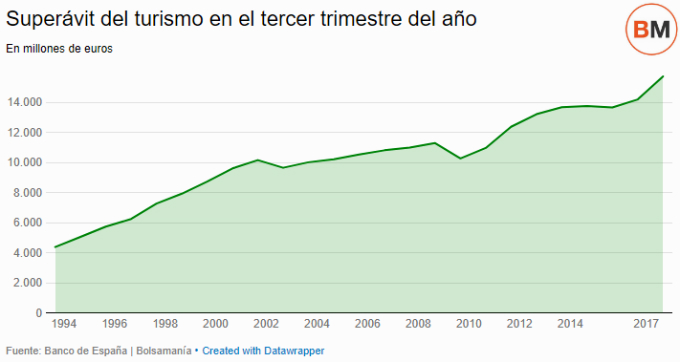

Paralelamente, el crecimiento de la actividad turística reduce los desequilibrios de la balanza de pagos. La llegada de turistas internacionales computa como exportación de servicios, y esta cifra ha aumentado con la recuperación económica de los principales países por origen y con la crisis política y social de gran parte del norte de África que deriva viajeros hacia España. La cuenta de viajes y turismo arroja un superávit de 15.724 millones de euros en el tercer trimestre, el dato más alto de la historia. De esta forma, extiende la secuencia de máximos: el saldo positivo de 4.247 millones entre abril y junio fue el mejor en un segundo trimestre, mientras que entre enero y marzo fue de 6.511 millones, con un máximo histórico en un primer trimestre. Atrás queda la 'turismofobia' del verano: el turismo mejora la posición internacional de la economía.

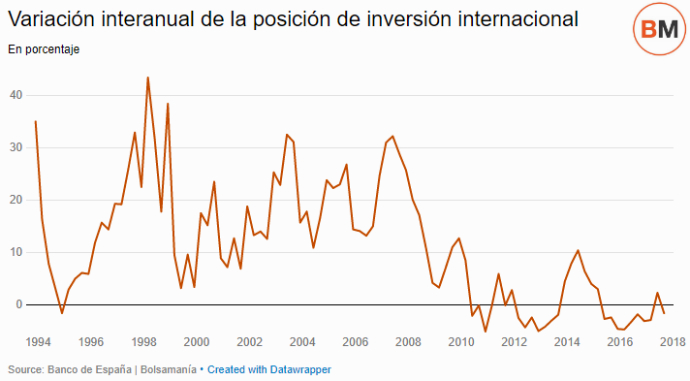

La posición inversora internacional tiene un saldo negativo en todos los trimestres en la serie histórica de los datos del BdE que arranca en 1992. Entre los años 2001 y 2008 se disparó con 28 trimestres consecutivos de crecimiento interanual de la deuda externa de más del 10% -y en varios más del 20% o del 30%-. Hasta 2010, sólo había habido un trimestre de caída, y fue el cuarto de 1994, tras otra crisis. Por eso es tan relevante que se reduzca en los últimos años, aunque no siempre sea por cuestiones positivas, como la congelación de los salarios que eleva la competitividad de las empresas. Con todo, los niveles actuales de más del 80% del PIB siguen siendo alarmantes. La Comisión Europea tiene como referencia para disipar cualquier preocupación el 35%, menos de la mitad, aunque en noviembre señaló en sus recomendaciones: “España y Portugal tienen una cuenta corriente necesaria para converger hacia una PII neta del -35% del PIB durante las dos próximas décadas”.

Noticias relacionadas

El petróleo dispara el déficit comercial pese al nuevo récord de las exportaciones

El riesgo de accidente financiero en España se eleva por su deuda externa

Las exportaciones superan los 100.000 millones de euros en un trimestre por primera vez en la historia

España se agarra al turismo para bajar su amenazante deuda exterior

Sin lluvia, sin viento, con carbón: los hogares pagan 74 euros más por la electricidad en 2017

El euro se destapa como la 'superdivisa' de 2017