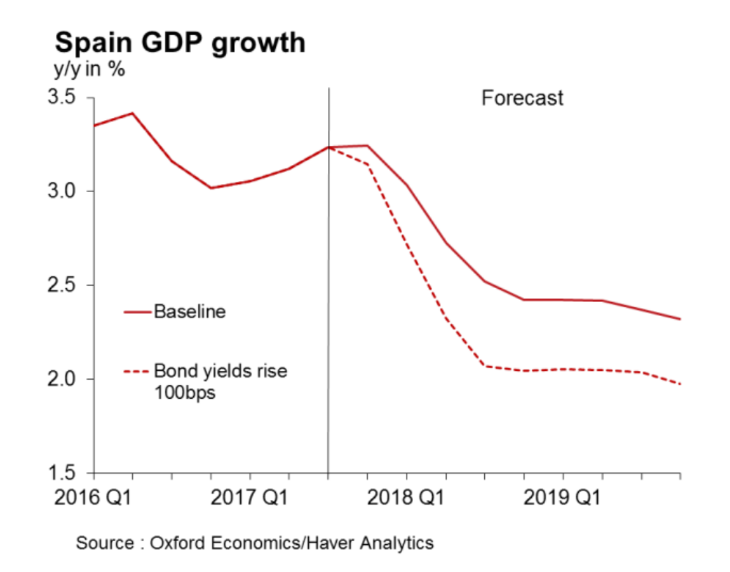

- "Un incremento permanente de un 1% en las emisiones a 10 años recortará el PIB entre un 0,3% y un 0,5% anual", afirman los analistas del organismo adscrito a la prestigiosa universidad británica

La elevadísima tensión política por el referéndum sobre la independencia de Cataluña ha dado paso a una ofensiva judicial con el fin de impedir que el 1 de octubre se celebre la votación ilegal. Si bien la posibilidad de una secesión es remota, la inestabilidad que se deriva del conflicto interno mantiene a los inversores internacionales en alerta máxima. En este contexto, los efectos económicos, por ahora escasos, son objeto de estudio por firmas de investigación, que dibujan hipotéticos desenlaces, ninguno de ellos satisfactorio. Tras Goldman, HSBC o ING, la Universidad de Oxford se une a las voces que avisan sobre las consecuencias: aumento en el rendimiento de los bonos, dentellada en el crecimiento e ineficacia a la hora de ofrecer una solución que calme las aspiraciones de los soberanistas.

El mismo presidente de la CEOE, Juan Rosell, ha señalado que la solución pasa por una vía intermedia entre la sumisión y la independencia. Pero el panorama actual “sólo escalará aún más la tensión entre aquellos que apoyan la independencia de Cataluña y el Estado”, aseguran desde Oxford Economics, el instituto adscrito a la prestigiosa universidad británica. Creen que aunque el referéndum se lleve a cabo “el resultado no será vinculante bajo la legalidad actual”, por lo que no sólo no se resolverá el problema, sino que “el conflicto que lleva gestándose desde 2010 continuará en los próximos años”.

Por lo tanto, alertan que la cuestión de la secesión de la región “podría desencadenar eventualmente un incremento en el rendimiento de los bonos con implicaciones altamente negativas para la economía”. En las previsiones que baraja la agencia de estudios económicos se contempla “un incremento permanente del bono en un 1% que recortaría el PIB entre un 0,3% y 0,5% anual”.

El mercado de la renta fija se ha mantenido en general estable este año, y el diferencial frente al Bund alemán está cerca de su nivel más bajo en un año, aunque la prima de riesgo ha aumentado un poco recientemente, y “es razonable esperar que prosiga la tendencia en los días previos al referéndum”, prevé el economista Ángel Talavera, que firma el estudio. El mercado de valores tampoco ha sufrido en gran medida el impacto, ·pero esperamos que las empresas con gran exposición a Cataluña sufran si la situación se agrava. “En particular los bancos catalanes, Caixabank y Banco Sabadell son los más vulnerables”, alerta Talavera.

LOS ANTECEDENTES

El economista repasa los antecedentes de la situación actual y ubica el origen del choque de trenes en la suspensión por parte del Tribunal Constitucional (TC) del Estatuto de Autonomía que se aprobó en el Parlament catalán. Ocurría en 2010. Un año después, el Partido Popular se impuso en la urnas, recuerda Talavera y subraya que este partido se ha negado a abordar reiteradamente las demandas de los independentistas, derivando en la consulta del 9N de 2014. El Gobierno actual se impuso en Cataluña en 2015, en unas elecciones que se consideraron como un plebiscito ‘de facto’.

Además, el analista de Oxford Economics explica que la crisis económica en España puso sobre la mesa los problemas del sistema de financiación por el que se rigen la mayoría de comunidades, mediante el que las regiones más ricas transfieren fondos a las más pobres. “Esto ha alimentado las aspiraciones independentistas aún más”, comenta el experto.

“Un conflicto político de tales magnitudes no puede ser simplemente ignorado; la importancia de Cataluña en España no puede subestimarse”

AUNQUE NO HAYA INDEPENDENCIA, HAY RIESGOS

Con todo, “no está claro que el referéndum salga adelante, pero si se produce, el voto independentista ganará con toda probabilidad”, apunta el experto. No obstante, la consulta será ilegal y no vinculante, por lo que “hay escasas opciones de ruptura”, matiza Talavera. Aún así, insiste que “un conflicto político de tales magnitudes no puede ser simplemente ignorado” ya que “la importancia de Cataluña en España no puede subestimarse: representa una sexta parte de la población española, el 20% del PIB y el 30% de sus exportaciones”, enumera. Porque “su economía de 200.000 millones de euros equivale al tamaño de Portugal y es más grande que casi la mitad de todas las economías de la zona euro”.

Entre las posibles vías para desatascar la situación, “la visión predominante -especialmente entre aquellos que no están familiarizados con la realidad catalana- es que un nuevo acuerdo fiscal sería suficiente para resolver el problema”, argumenta el economista. Pero puntualiza que “en nuestra opinión, el problema va más allá de una solución puramente monetaria”. Un nuevo sistema regional de transferencia fiscal, posiblemente uno en el que Cataluña gane una mayor independencia en la gestión de los impuestos (similar a la actual configuración vasca), “calmaría la situación temporalmente”.

No obstante, afirma que si no viene acompañado de una negociación política sólo será un parche y “no creemos que el actual Gobierno sea capaz de ofrecer mayores soluciones”, por lo que “las tensiones políticas seguirán cocinándose a fuego lento durante los próximos años”, concluye el experto de Oxford Economics.

Noticias relacionadas

Los efectos de la independencia de Cataluña serán "proporcionalmente peores" que el Brexit, según ING

Goldman Sachs alerta de que la tensión en Cataluña supone "el mayor riesgo para la recuperación"

HSBC alerta de "graves consecuencias para la economía" si Cataluña proclama la independencia unilateral

El referéndum arriesga 'la casa' en Cataluña de siete gigantes del Ibex