- La entidad publicará esta semana el resultado de la ampliación de 7.000 millones y sus cifras trimestrales

- El volumen de recomendaciones de compra entre los analistas que recoge FactSet es el más alto en seis años

- -0,001€

- -0,02%

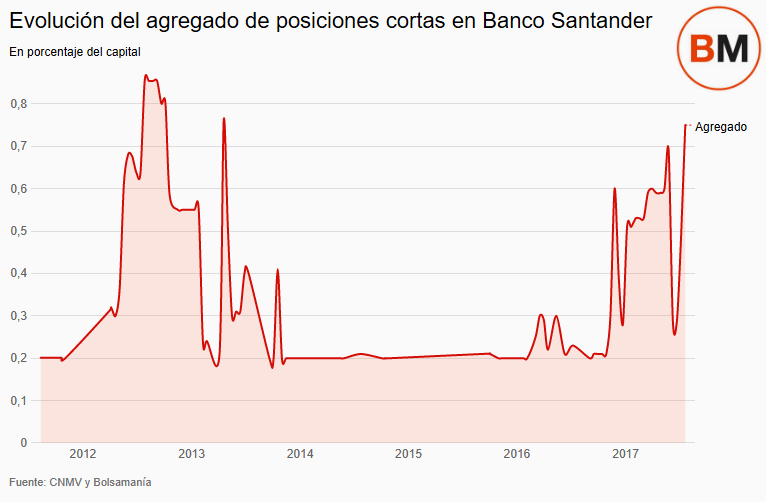

La ampliación de capital ha atraído a los bajistas. Los ‘cortos’ han tomado posiciones en Banco Santander hasta disparar la presión a máximos desde abril de 2013, según los registros publicados este lunes por la Comisión Nacional del Mercado de Valores (CNMV). Lo hacen a las puertas de sus resultados trimestrales, que publicará el viernes.

La inversión bajista alcanza el 0,75% del capital. Lo que ante la capitalización de más de 86.000 millones de euros del banco que preside Ana Botín, supone una apuesta en contra por parte de los ‘hedge funds’ de 650 millones de euros. Una cifra que únicamente es inferior en la bolsa española a los 1.160 millones apostados contra Telefónica y los 780 millones posicionados contra DIA. En total, los bajistas tienen inversiones de cerca de 6.000 millones de euros en posiciones contra cotizadas del Ibex. Más de uno de cada diez euros, en el Santander.

La CNMV recopila las posiciones cortas que superan el 0,2% del capital. Es decir, las inversiones bajistas que realizan los ‘hedge funds’ mediante el alquiler de acciones. Cuando reciben los títulos los venden y, para devolverlos, los recompran. Si durante este periodo la acción cae, ellos ganan (ver vídeo).

El agregado de posiciones cortas alcanzó un máximo del 0,854% en el Santander en 2012, en el peor momento de la crisis de deuda

El regulador publica estos datos desde 2011. Al año siguiente de hacerlo, el agregado de posiciones cortas se disparó hasta el 0,854% del capital del banco entonces presidido por Emilio Botín. Eran los peores momentos de la crisis de deuda, con la economía en recesión, el país al borde del rescate y el sector financiero en los albores de su reestructuración. No obstante, las apuestas disminuyeron a partir de octubre de 2012, aunque tuvieron un repunte en abril de 2013, alcanzando el 0,76% del capital. Desde ese momento se redujeron hasta permanecer en entornos del 0,2% entre noviembre de 2013 y octubre de 2016.

A finales del año pasado volvieron a crecer, iniciando una escalada que se prolongó hasta mayo, cuando el volumen de ‘cortos’ se situó en el 0,69% del capital. Pero este repunte duró poco. En dos semanas cayó hasta el 0,29%, nivel en el que estaban los bajistas cuando la noche del 6 al 7 de junio se precipitaron los acontecimientos en torno al Popular. El Banco Central Europeo (BCE) lo declaró inviable y la Junta Única de Resolución (SRB, por sus siglas en inglés) decidió su suerte en una subasta en la que el Santander se adjudicó el banco por un euro.

Para digerirlo, la entidad que dirige Ana Botín comunicó su intención de ampliar capital por 7.072 millones de euros. Una operación que se ha ejecutado entre el 6 de julio y el 20 de julio, periodo de suscripción de nuevas acciones con los derechos -una por cada diez derechos, a un precio de 4,85 euros-. Y un periodo en el que las posiciones cortas se han incrementado desde el 0,29% del capital hasta el 0,75%. El próximo jueves 27 de julio la entidad cántabra canjeará los derechos por nuevos títulos para los accionistas que hayan acudido a la ampliación. A partir de ese momento se conocerá el éxito que ha tenido la operación entre los inversores institucionales y minoristas. Un día después, el Santander publicará los resultados acumulados entre enero y junio.

SIN IMPACTO DEL POPULAR EN EL BENEFICIO

En este caso, el mercado apenas da margen para la sorpresa. No en vano, la entidad se apresuró a publicar una estimación del beneficio del primer semestre el pasado 3 de julio, a la vez que anunció la ampliación de capital. Según estos números, la entidad incrementó sus ganancias en un 24% respecto al año anterior, hasta sumar un resultado neto de 3.600 millones de euros en el primer semestre de 2017. El impacto del Popular, en este sentido, será prácticamente nulo. “El beneficio neto atribuido de Grupo Santander a 30 de junio de 2017 tras la integración de Banco Popular experimentará una variación muy poco significativa con respecto al importe estimado de 3.600 millones de euros que habría resultado de no haber tenido lugar la mencionada integración”, señaló el hecho relevante del banco.

Aunque sí hay una diferencia notable con la absorción de la entidad que presidía Emilio Saracho. La tasa de mora se incrementa desde el 3,6% hasta el 5,4%, lo que supone el porcentaje más elevado desde 2014. Mientras que la ratio de capital ‘fully loaded’ (CET1, a partir de los requisitos de solvencia de Basilea) asciende al 10,7%, reforzada con la ampliación tras incorporar al Popular.

Otra variable muy vigilada por los inversores es la rentabilidad sobre el capital. Es decir, el ROE, que durante los últimos años se ha situado en la mayor parte del sector bancario por debajo del coste del capital, ante las dificultades que tienen para rentabilizar su negocio tradicional de prestar y captar dinero con el entorno de tipos de interés bajos. Este indicador, según las previsiones del consenso de analistas seguidos por FactSet, apenas se moverá al incrementarse una décima hasta el 7,1% en junio.

El regulador español publica las sumas de las posiciones cortas superiores al 0,2% del capital que, en el caso del Santander, está en su nivel más alto en los últimos cuatro años. Asimismo, informa diariamente de los movimientos que realizan los bajistas que controlan más del 0,5% de una cotizada apostado contra sus acciones. Un umbral que no supera ningún fondo en la entidad cántabra.

¿POTENCIAL ALCISTA?

El precio objetivo del consenso de expertos es de 6,03 euros, frente a los X euros en los que cerró este miércoles. Es decir, otorgan un potencial del X%

En el lado contrario, sí figuran inversores institucionales importantes en su capital con una apuesta alcista. Curiosamente, uno de ellos es AQR Capital Management, uno de los ‘hedge funds’ más temidos en la bolsa española al haber tenido una posición agresiva en Banco Popular hasta el final. La gestora de Connecticut (Estados Unidos), con más de 170.000 millones de euros bajo gestión, también tiene inversiones bajistas de más del 0,5% del accionariado en Cellnex, Atresmedia, Bankia, Enagás y Ferrovial. Pero en el caso del Santander, figura como accionista con una exposición de 4,8 millones de euros a través de varios de sus vehículos, según los datos de FactSet hasta junio, aunque en los últimos tres meses redujo su posición en un millón de euros.

No obstante, esta cifra está lejos de la que manejan los gigantes de la gestión de activos en el accionariado del banco multinacional, como el 5,071% que posee BlackRock a través de fondos activos y ETF de iShares. Una participación valorada en casi 4.400 millones de euros. Por encima del 1% también están Lyxor, Vanguard, Norges, Amundi o State Street.

Entre los gestores españoles la exposición es mucho más modesta. La propia gestora del Santander es la firma española con mayor exposición al banco, con un 0,19% del capital, según los datos de Finect a partir de los informes trimestrales de la CNMV, cuya última actualización corresponde al mes de marzo.

Los analistas, por su parte, han mejorado la visión que tienen sobre el banco. El porcentaje de recomendaciones de compra por parte de los expertos que sigue FactSet se eleva hasta el 42%, el más elevado desde mediados de 2011. Entre los que aconsejan el valor están los de GVC Gaesco Beka, Deutsche Bank Research, Banco Sabadell o Société Générale. Por su parte, el 46% opta por ‘mantener’ y únicamente el 13% por vender. El precio objetivo del consenso de expertos es de 6,03 euros, frente a los 5,81 euros en los que cerró este miércoles. Es decir, otorgan un potencial del 4%.

Noticias relacionadas

Subidas en las acciones y los derechos del Santander en el primer día de la ampliación de la entidad

Santander emitirá casi 1.000 millones de euros en bonos para compensar a los accionistas de Popular

Santander pierde 3.900 millones de euros desde que arrancó su ampliación