A continuación, damos respuesta a los valores por los que más nos han preguntado a lo largo de la mañana. José María Rodríguez, analista técnico de Bolsamanía, analiza Telefónica, Santander, Intesa Sanpaolo, Netflix, Alphabet, OHL, ArcelorMittal e Inditex.

- 22,280€

- 0,72%

- 4,321€

- -0,24%

- 932,120$

- 2,27%

- 0,339€

- 3,80%

- 3,913€

- 0,00%

Buenos días, tengo en cartera Telefónica, Santander e Intensa y quiero reducir exposición en bolsa. ¿Por cuál te decantarías? Muchas gracias y un saludo. JC.AS.

Apreciado inversor, buenas tardes. Comenzando por Telefónica le puedo decir que es un título que lo está haciendo mejor que la medida del mercado en los últimos dos meses. Y además, está tratando de consolidar por encima de la resistencia que le confiere la parte superior del canal bajista. Luego la operadora me parece en este momento un título interesante para mantener en cartera. Puede leer aquí el análisis que la semana pasada realizamos sobre la cotizada.

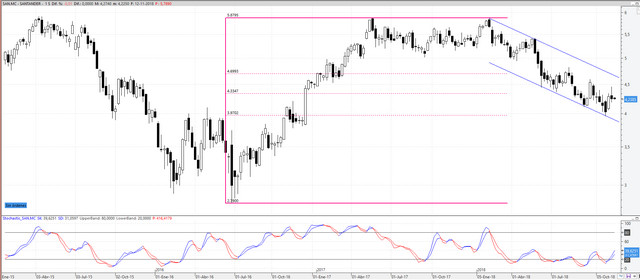

En cuanto Santander, título que analizamos también este fin de semana (léalo aquí), le tenemos intentando reestructurarse al alza desde la zona de soporte que presenta en la base del canal bajista, coincidiendo además con el nivel de ajuste/retroceso del 61,8% de Fibonacci de toda la subida desde los mínimos del Brexit. Lo que quiere decir que toda potencial recuperación en términos de medio y de largo plazo pasa por respetar en todo momento el soporte que presenta en los mínimos de octubre: los 3,95 euros.

Y por último Intesa Sanpaolo. La entidad financiera italiana ha rebotado en los últimos días, pero se trata de un simple rebote dentro de una impecable tendencia bajista. Su aspecto muestra mucha más debilidad que el conjunto de los bancos europeos. Además, mañana vence el plazo que la Comisión Europea dio al Gobierno italiano acerca de presenta un nuevo borrador de sus Presupuestos para 2019 y todo indica que no va a rebajar su objetivo de déficit del 2,4%, objetivo que llevó a Bruselas a rechazarlos. Lo que quiere decir que, a priori, existe una alta probabilidad de que los bancos puedan continuar deteriorándose a partir de mañana, sobre todo los italianos y aquellos que tengan una alta exposición a los bonos transalpinos.

Técnicamente, a pesar de que el título se ha colocado de nuevo dentro del canal bajista lo cierto es que la corrección le ha llevado claramente por debajo del nivel de ajuste de entre el 61,8-66% de la subida previa. Digamos que esta le ha llevado claramente por debajo de lo que se considera un ajuste/retroceso proporcional. Por lo que, respondiendo a su pregunta, si me tengo que deshacer de algo que sea siempre el valor más débil. Gracias a usted, un saludo.

Buenas tardes José María y gracias por sus consejos. Tengo dos órdenes de compra, concretamente en Netflix y Alphabet. ¿Cómo ve estos títulos? Un saludo L.BG.

Estimado lector, buenas tardes. Comprar Netflix a estas alturas del partido con todo lo que lleva subiendo años tras años se me antoja peligroso. Pero a la vista del gráfico semanal puedo decir que tenemos un ‘martillo’ semanal rebotando desde la directriz alcista de medio plazo. Y dentro de lo que puede ser un ‘abc’ correctivo. Lo que quiere decir que toda posición alcista en esta compañía pasa porque se respete en todo momento el importante soporte que presenta en los mínimos de octubre: los 271 dólares. Y mientras no lo perfore existe la posibilidad de que busque la parte superior del canal bajista de corto plazo, ahora en los 370 dólares.

En cuanto a Google, que ha perdido ‘momentum’ de mercado (o velocidad de crucero) tras perforar la base del canal alcista, se puede decir que existe un importante soporte en los 1.000 dólares. O lo que es lo mismo, en la medida en que los 1.000 dólares se respeten en velas semanales, podemos intentarlo por el lado alcista para trading. El peligro vendría si tras un rebote de cierta entidad se perforara después el soporte mencionado, ya que puede ser que el subyacente estuviera dando forma a una clara e importante pauta de implicaciones bajistas. Un saludo.

Buenos días D. José María, mi pregunta es sobre OHL. Ya sé que en bolsa no sirve la bola de cristal, ¿pero usted vislumbra alguna esperanza a largo plazo para los pequeños inversores que estamos pillados en este valor? Gracias y Saludos. A.O.

Apreciada inversora, buenas tardes. Siento no poder se optimistas con OHL, pero es que este título no puede ser más bajista en este momento. Y es que el gran ‘cabeza y hombros’ mensual al que hemos hecho referencia no hace mucho sigue ahí, intacto. Obsérvese el importante volumen negociado en la vela en la que perfora la “línea clavicular” de ese gran ‘cabeza y hombros’ de implicaciones bajistas. Por lo que no tendría este título en cartera bajo ningún concepto, incluso, aun cuando soy consciente de que puede experimentar importantes rebotes en algún momento. Es, simplemente, un título muy bajista. De hecho, si nos creemos la formación este apunta a los mínimos históricos. Gracias a usted, un saludo.

Buenos días D. José María. Me gustaría saber su opinión y consejo sobre ArcelorMittal (las tengo compradas a 30,55 y a 24,68 euros) e Inditex (a 32 y 26,9 euros). No veo claro el futuro de ambas y estoy pensando en vender ambas. ¿Cuál es su consejo? Muchas gracias y saludos. J.G.

Estimado inversor, buenas tardes. ArcelorMittal es un título que nos dejó de gustar desde que perforara el importante soporte de los 24 euros (puede leer aquí el análisis), desde entonces le tenemos en fase de reacción, ajustando las importantes subidas acumuladas tiempo atrás. El problema es que no hay nada en este momento que nos haga pensar que la corrección ha podido encontrar suelo. Simplemente, tenemos un importante soporte en los 21 euros y una fuerte resistencia (antes soporte) en los 24 euros. Y por debajo de los 21 euros existe el peligro de restar el impulso entero, o lo que es lo mismo de poner rumbo al siguiente soporte, el de los 17,70 euros. Al igual que vd. un servidor tampoco ve claro del movimiento de la acerera. Salvo que la fase correctiva sigue ahí, intacta. Y que, en teoría, todo rebote hacia la zona de los 24 euros debería ser tenido en cuenta por cuanto es una zona de control muy clara.

Sin embargo, me gusta mucho más el gráfico de Inditex. El gigante textil se está mostrando mucho más fuerte que el mercado en los últimos tiempos. Y parece querer dirigirse a la importante zona de resistencia que presenta en el hueco bajista de los 27,87 euros. Ahí tenemos una fortísima resistencia y cerrar dicho hueco en el futuro puede ser una clara e interesante señal de fortaleza no vista en bastante tiempo, antesala de un movimiento hacia la resistencia de los 29,80 euros, los máximos anuales. Ni que decir tiene que me gusta mucho más en este momento Inditex que Arcelor. Muchas gracias a usted, un saludo.

Bolsamanía

Nota: La toma de decisiones de inversión debe hacerse de manera responsable y siendo conscientes de los riesgos que se asumen. Web Financial Group no acepta ninguna responsabilidad por el contenido y los análisis del consultorio. Se advierte igualmente que la operativa en el mercado de valores supone un riesgo elevado e implica una vigilancia constante de la posición.