- 43,900

- 0,33%

A continuación damos respuesta a los valores por los que más nos han preguntado a lo largo de la mañana. José María Rodríguez, analista técnico de Bolsamanía, analiza Prisa, Reno De Medici, Amadeus, Pescanova, Santander, Volkswagen, Repsol y Endesa.

- 74,200€

- -0,11%

- 6,440€

- 0,63%

- 23,480€

- 2,35%

- 12,105€

- 0,33%

Buenos días José María. Me gustaría conocer su opinión sobre Prisa. Tengo acciones compradas a una media de algo más de tres euros. Soy un inversor de largo plazo y no tengo prisa alguna en vender. ¿Cómo cree que le puede hacer este año? Gracias por su atención. J.V.

Estimado inversor, buenas tardes. No sé (ni nadie) qué sucederá con Prisa a lo largo de 2018, pero sí le puede decir que a día de hoy es un título claramente bajista. Los máximos decrecientes siguen ahí, intactos y en los últimos meses podemos ver que, además, está siendo incapaz de saltar por encima de la MM200 diaria. En realidad no se puede descartar, incluso, una vuelta a los mínimos históricos que marcó el pasado ejercicio en los dos euros. Y por debajo se colocaría, por enésima vez, en “caída libre”. Si luego dentro de unas semanas/meses el precio nos dice otra cosa solo el tiempo lo dirá. Pero a día de hoy Prisa no puede ser más bajista. Muchas gracias a usted, un saludo.

Buenos días, me gustaría que por favor analizaran el valor Reno De Medici. Muchas gracias y saludos. R.O.

Apreciado lector, buenas tardes. Si bien es cierto que no soy amigo (como seguro sabrá) de este tipo de títulos he de decir que el gráfico de Reno De Medici en este momento no es malo, todo lo contrario. Las caídas de finales de 2017 encajan a la perfección dentro de lo que sería un 'throw back' o apoyo a la parte superior del canal lateral-alcista por el que se ha estad desplazando el precio desde 2014. Por lo tanto y en la medida en que no perfore el soporte que presenta en los 0,50-0,51 euros no tendríamos la más mínima señal de debilidad y por ende no descartamos que el actual movimiento la dirija a los 0,73 euros en el corto plazo e incluso, el euro. Gracias a usted, un saludo.

Buenos días D. José María. ¿Me podría analizar Amadeus? Tengo importantes plusvalías pero no sé si ya tendrá más recorrido o esta está ya agotado. Muchas gracias por sus análisis. G.R.

Estimado inversor, buenas tardes. Amadeus no puede ser más alcista. Por lo tanto mantendría las posiciones sin el menor de los problemas. Técnicamente el precio se encuentra encajado dentro de un canal alcista “de manual” desde comienzos de 2016. Lo único, que en el corto plazo ha tocado la parta alta del mismo, por definición resistencia. Pero es que aun cuando buscara la base del canal, por definición soporte, y no digo que lo vaya a hacer, seguiría siendo impecablemente alcista. Es un título en “subida libre”, por lo tanto hay que mantener. Un saludo.

Buenos días Sr. Rodríguez. Mi pregunta es sobre Pescanova. ¿Qué futuro le ve usted a corto y medio plazo a esta acción? ¿Podemos confiar en una subida repentina hacia los tres euros? Saludos y gracias por sus buenos consejos. G.M.

Apreciado inversor, buenas tardes. El título se está desplazando horizontalmente desde el pasado verano, dentro de un rango de precios comprendido entre los 0,825 euros por abajo y los 1,54 por arriba (resistencia). Luego, en teoría y en la medida en que Pescanova no salga de dicho rango de precios no tendremos pista alguna sobre el que puede ser el siguiente tramo en tendencia. Pero no, no es un título que un servidor tendría en cartera (por mi forma de entender el mercado). Hablar de los tres euros es algo que a día de hoy no tiene ningún sentido, ya que implica subir un 170% por encima de los actuales niveles de precio. Gracias a usted, un saludo.

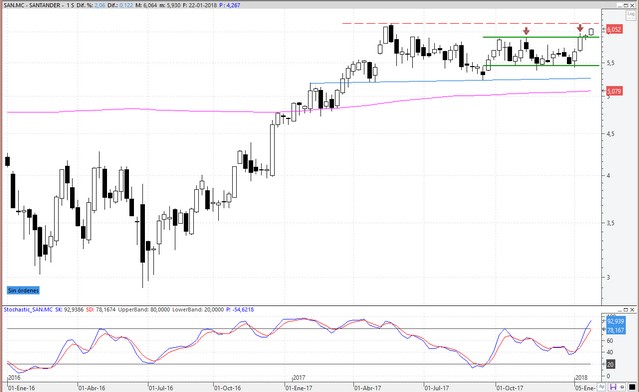

Buenos días D. José María. Tengo una pequeña cantidad invertida en Banco Santander a 5,7 euros y no sé si incrementarlas ya que he leído que muchos bancos de inversión siguen apostando por este valor para 2018 dentro del sector bancario. No obstante está muy muy pesado, ni sube ni baja con fuerza. ¿Qué opinión le merece este título? ¿Incrementaría o sería mejor otro título? Muchas gracias y saludos. V.M.

Estimado inversor, buenas tardes. En general el conjunto del sector financiero tiene muy buen aspecto desde hace un par de semanas, tanto en nuestro país como en Europa. Dicho esto tenemos a Santander dejando atrás la importante resistencia intermedia que presenta en los 5,90 euros. Y por encima presenta otra resistencia de mayor calado en los 6,14 euros, los máximos de 2017. Se superar esta resistencia no descartamos, incluso, una vuelta a los máximos históricos (ajustando la serie de precios a los dividendos repartidos y las ampliaciones de capital), en los 6,57 euros (noviembre de 2017). En mi opinión estamos ante un claro mantener/incrementar posiciones en correcciones. Gracias a usted, un saludo.

Buenos días J.M., ¿podría analizarnos técnicamente Volkswagen? Muchas gracias. A.R.

Apreciado lector, buenas tardes. Este título lo hemos analizado en numerosas ocasiones en los últimos meses y lo cierto es que todo sigue exactamente igual. Los mínimos y máximos crecientes en Volkswagen siguen ahí y así no se cae. El imponente hueco bajista del escándalo del 'dieselgate' forma parte de la historia, y por lo tanto el mercado ya lo ha olvidado. Es más, nada más comenzar 2018 el precio se apoyaba justo en este soporte, antes resistencia, y desde ahí ha salido al alza con renovada energía. En términos de medio plazo y con sus lógicas correcciones intermedias lo cierto es que todo hace pensar que el título ha puesto rumbo hacia los máximos de 2015, en los 262 euros. Estamos ante un claro 'mantener'. Un saludo.

Hola, buenos. Antes que nada quería darle las gracias por sus acertados comentarios en esta sección. Por otro lado, me podría decir ¿cómo ve Repsol y Endesa de cara a este nuevo año? No tengo prisa en vender y no me importa mantenerlas todo el año si fuera necesario. ¿Cree que pueden hacerlo bien este año? ¿Qué le dicen los gráficos? Muchas gracias y saludos desde Valladolid. I.G.

Estimado inversor, buenas tardes. Los dos son títulos que me gustan en este momento. Aunque la petrolera es más un 'mantener' en cartera y la eléctrica sería 'comprar'. Abrir largos a estas alturas del partido en Repsol no tiene sentido alguno. Señal de compra ha dado muchas en el pasado y ahora es un claro 'mantener'. Además, si fuera capaz de cerrar por encima de los 16,05 euros se colocaría en máximos de todos los tiempos (ajustando la serie de precios a los dividendos repartidos) y en “subida libre”, con las implicaciones alcistas que ello tendría para la cotizada. En principio no me preocuparía lo más mínimo, pues parece cuestión de tiempo que pueda marcar nuevos máximos históricos.

En cuanto a Endesa creo que es momento de aprovechar las correcciones en el título con una condición que hay que respetar sí o sí: que bajo ningún concepto perfore el soporte que presenta en los 17,55-17,60 euros, antes resistencia. Este nivel de precios funcionó como resistencia en 2015 y ha demostrado actuar como soporte en varias ocasiones en los últimos meses. Por lo tanto y mientras no se perfore este soporte no descartamos que desde aquí, con sus lógicas correcciones intermedias, ponga rumbo a los máximos de 2017, en los 21,4 euros, que también lo son históricos. Gracias a usted, un saludo.

Bolsamanía

Nota: La toma de decisiones de inversión debe hacerse de manera responsable y siendo conscientes de los riesgos que se asumen. Web Financial Group no acepta ninguna responsabilidad por el contenido y los análisis del consultorio. Se advierte igualmente que la operativa en el mercado de valores supone un riesgo elevado e implica una vigilancia constante de la posición.

Noticias relacionadas

Siemens Gamesa, Vestas Wind y General Electric: ¿cómo cotizan tras el vendaval bajista de 2017?

¿Cuándo confirmarán Santander y BBVA el inicio de un nuevo impulso alcista en tendencia?

Bankia echa el freno tras acariciar la parte alta del canal bajista

Sabadell puede atacar los máximos de 2017 en cualquier momento