A continuación damos respuesta a los valores por los que más nos han preguntado a lo largo de la mañana. José María Rodríguez, analista técnico de Bolsamanía, analiza Axa, Société Générale, CaixaBank, Banco Santander, Meliá Hotels, ACS, Cellnex y Red Eléctrica.

- 4,570€

- -0,53%

- 5,430€

- 2,03%

- 28,720€

- -2,71%

- 16,420€

- 0,43%

Buenos días José María. Hace tiempo que no le pregunto pero en ésta ocasión quisiera su coherente análisis sobre dos valores europeos: Axa y Société Générale para comprar y su momento. Gracias. Por cierto le escuché en la radio el otro día con Laura Blanco, no sabía que suele intervenir. P.UE.

Estimado lector, buenas tardes. Desde finales de junio tenemos a los títulos de la aseguradora gala, al igual que el conjunto del sector financiero europeo, construyendo impecables mínimos y máximos crecientes. Y en esas seguimos. A pesar de las últimas caídas lo cierto es que el gráfico de los títulos de Axa no es malo. Al menos no mientras respete el soporte que presenta en los 21,80 euros. Perforar este soporte significaría la confirmación de una potencial figura de vuelta en 'cabeza y hombros' con objetivo mínimo (teórico) de caída en los aproximadamente 19,50 euros. Si bien es cierto que presenta un soporte intermedio en el hueco alcista de los 21,28 euros. O lo que es lo mismo, mientras no se cierre este hueco alcista cualquier acercamiento al mismo debería interpretarse como una nueva oportunidad para subirse al tren de las compras. Por el lado de las resistencias la más inmediata la encontramos en los 23,38 euros y por encima los 25 euros (máximos de enero).

En cuanto al segundo banco galo, Société Générale, le tenemos en fase de reacción. En las últimas semanales hemos visto cómo el precio se ha girado a la baja tras fallar en su intento de cerrar el hueco bajista de los 44,75 euros (ahora importante resistencia). En la medida en que este hueco bajista no se cierre, o lo que es lo mismo se anule, lo cierto es que no descartamos que continúe goteando a la baja con un primer objetivo de caída en los 38,85-39 euros y por debajo la directriz alcista que une los mínimos crecientes desde finales de junio (Brexit), ahora en los 36,70 euros (coincidiendo con la MM200 diaria). Así es, en los últimos meses realizamos pequeñas colaboraciones en Capital Radio con Laura Blanco los viernes tras el cierre de la sesión. Un saludo.

Buenos días José María, quisiera conocer los soportes (de corto y medio plazo, media de 200 sesiones...) de CaixaBank y de Banco Santader por si hubiera una corrección próxima en los mercados. Gracias. F.M.

Apreciado inversor, buenas tardes. Empezando por CaixaBank le diré que por el momento, como se puede apreciar en el gráfico semanal, no ha sido capaz de dejar atrás las directriz bajista que une los sucesivos máximos decrecientes desde septiembre de 2014. En el más corto plazo presenta soporte en la zona de los 3,29-3,30 euros, antes resistencia. Y por debajo tenemos la MM200 semanal, ahora en los 3,24 euros. Es decir, en números redondos CaixaBank presenta un importante soporte en la zona de los 3,24-3,30 euros. Por el lado de las resistencias tenemos los máximos de febrero en los 3,63 euros y por encima los máximos de octubre de 2015 en los 3,72 euros. Si bien es cierto que la tendencia desde los mínimos de junio es impecable alcista debemos ser conscientes de que, al menos en el corto plazo, no ha podido con la directriz bajista.

No obstante veo más claro el gráfico de Banco Santander, que desde finales de junio se encuentra fluctuando dentro de un canal alcista 'de manual'. Sin lugar a dudas estamos ante un claro “mantener”. Señales de entrada ha dado muchas en los últimos meses y ahora es momento de mantener las posiciones en cartera por cuanto no ha perforado ningún soporte importante a día de hoy. Es más, en teoría cualquier acercamiento a la base del canal se debería entender como una nueva oportunidad para subirse al tren de las compras, ahora en los aproximadamente 4,85 euros. En el muy corto plazo presenta resistencia en los 5,28 y los 5,434 euros. Y por encima la parte alta del canal, ahora en los 5,80 euros. Un saludo.

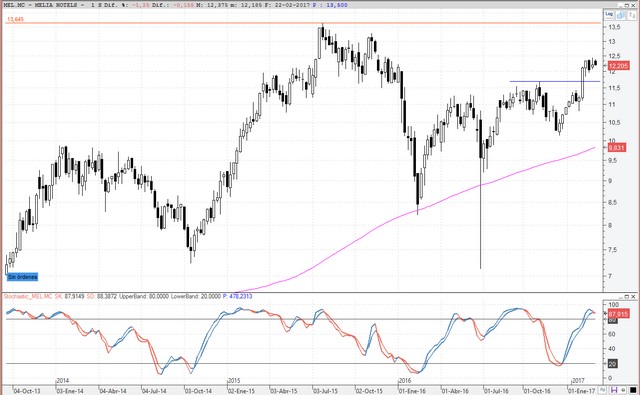

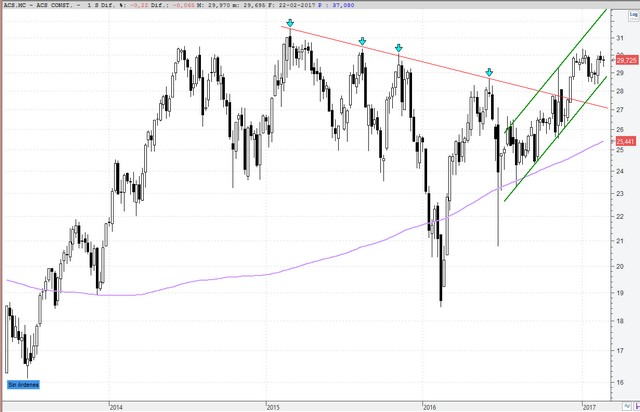

Buenos días José María, soy un nuevo inversor de renta variable y aprendo mucho a través de sus análisis, así que en primer lugar felicitarle y darle las gracias por este espacio. Estoy pensando en tomar nuevas posiciones dado su esperado potencial alcista en uno de estos valores: Meliá Hotels, ACS y Cellnex. ¿En cuál considera que sería más aconsejable entrar dada la situación actual? ¿Qué precios de entrada serían adecuados? Muchas gracias y un saludo. D.BS.

Estimado inversor, buenas tardes. Empezando por la compañía hotelera, Meliá Hotels, le diré que tras dejar atrás la resistencia de los 11,68 euros (máximos de octubre) correcciones puntuales aparte el título presenta el camino despejado hasta los máximos de julio de 2015 en los 13,62 euros. Y por encima los máximos históricos en los 17,37 euros (máximos de abril de 2007). Ahora bien, si tuviera que intentarlo por el lado largo en este título lo intentaría en correcciones, en los niveles de soporte más cercanos a la zona de los 11,68-11,70 euros (antes resistencia).

ACS es otro título claramente alcista en términos de medio y de largo plazo. Tenemos mínimos y máximos crecientes semanales en todos los plazos y así no se cae. En la medida en que respete el soporte que presenta en los 28,34 euros no tendremos la más mínima señal de debilidad dentro de la actual estructura de precios y por lo tanto cabe seguir confiando en una visita a la importante resistencia que presenta en los máximos de febrero de 2015, en los 31,53 euros. Estamos ante un claro “mantener”, al igual que en Meliá Hotels.

Y por último, Cellnex. Este título me gusta en el muy corto plazo por cuanto ha sido capaz de dejar atrás la parte alta del canal alcista por el que se viene desplazando el precio desde principios de noviembre. Y por lo tanto no descarto que desde aquí, poco a poco y con sus lógicas correcciones intermedias, intente dirigirse a la zona de resistencia de los 15,70 euros, la parte alta del canal bajista de largo plazo. Por lo tanto y resumiendo, Meliá Hotels y ACS son valores claramente alcistas en términos de medio y de largo plazo, lo que no es incompatible con el hecho de que puedan corregir en el corto plazo. Mientras que Cellnex me gusta sólo en concepto de rebote, pues a día de hoy es bajista. Pero como en bolsa de lo que se trata es de comprar fortaleza y no debilidad, debería decantarme por cualquiera de los dos títulos (ACS o Meliá) en lugar de Cellnex. Muchas gracias caballero por sus palabras, muy amable. Un saludo.

Hola Sr. Rodríguez. Buenos días, es la segunda vez que le consulto y agradecería su visión técnica sobre Red Eléctrica. Muchas gracias y saludos cordiales. J.P.

Apreciado lector, buenas tardes. Por el momento no podemos confirmar que hayamos visto ya lo peor en los títulos de Red Eléctrica, pues puede ser que el último rebote forma parte de un simple pull back a la nueva zona de resistencia, antes soporte. Lo único que nos hace albergar alguna esperanza es que la última caída se frenó en niveles ligeramente por encima de los mínimos de 2016 (16,04) y que los niveles de sobreventa mensuales son muy altos, en niveles a los de verano de 2012. Si no fuera por esto seguiría apostando por una vuelta, como mínimo, a la zona de soporte de los 16 euros. Los osciladores de momento como por ejemplo el estocástico están girados al alza y todavía presentan bastante recorrido, lo que quiere decir que no descarto que el rebote tenga continuidad hasta al menos la zona de resistencia de los 17,89-18 euros. Pero es cierto que no lo veo nada claro (por el momento) más allá de la posibilidad de un rebote dentro de una fuerte corrección previa (fase de reacción). De hecho no descarto que en las próximas semanas/meses el precio intente dar forma a algún tipo de triángulo (máximos decrecientes y mínimos crecientes) a la espera de que termine saltando por uno u otro lado. Muchas gracias a usted, un saludo.

Bolsamanía

Nota: La toma de decisiones de inversión debe hacerse de manera responsable y siendo conscientes de los riesgos que se asumen. Web Financial Group no acepta ninguna responsabilidad por el contenido y los análisis del consultorio. Se advierte igualmente que la operativa en el mercado de valores supone un riesgo elevado e implica una vigilancia constante de la posición.

Noticias relacionadas

Telefónica 'asoma la cabeza' por encima de las primeras resistencias importantes

Los títulos de Técnicas Reunidas siguen apuntando hacia los 45 euros

Abertis comienza a dar los primeros síntomas de fortaleza

Iberdrola acaricia importantes niveles de resistencia

Aena se gira con violencia a la baja después de marcar nuevos máximos históricos