- 38,200

- 0,33%

A continuación, damos respuesta a los valores por los que más nos han preguntado a lo largo de la mañana. José María Rodríguez, analista técnico de Bolsamanía, analiza Catalana Occidente, Banco Sabadell, Natra, Inditex, BMW, Telefónica, Repsol y Ebro Foods.

- 1,855€

- 1,48%

- 49,510€

- 0,14%

- 11,195€

- 0,72%

- 3,913€

- 0,00%

Buenas tardes. Mi pregunta está relacionada con la aseguradora Catalana Occidente ¿Como la ve para entrar ahora por técnico? Lo pregunto porque la prevista subida de tipos beneficiará bastante a este tipo de compañías. Gracias y saludos. I.G.

Estimado lector, buenas tardes. Catalana Occidente es, probablemente, de los títulos más alcistas de nuestro mercado en términos de medio y de largo plazo. No obstante, en el corto plazo le tenemos triangulando, o lo que es lo mismo construyendo máximos decrecientes y mínimos crecientes. En teoría, estamos hablando de un triángulo de continuidad de tendencia, en este caso alcista. Aquellos que estén dentro se encuentran ante un claro mantener posiciones. Sin embargo, aquellos que estén a la espera deberían esperar a ver si el título salta, en cierres, por encima de la resistencia de los 39 euros.

En cualquier caso, recordarle que estamos ante un título claramente alcista en términos de medio y de largo plazo, lo que no es incompatible con el hecho de que pueda pararse y desplegar un movimiento lateral de cierta duración (fase de reacción). Como soporte tenemos, sobre todo, el hueco alcista de la sesión del 2 de mayo en los 36,25 euros. Gracias a usted, un saludo.

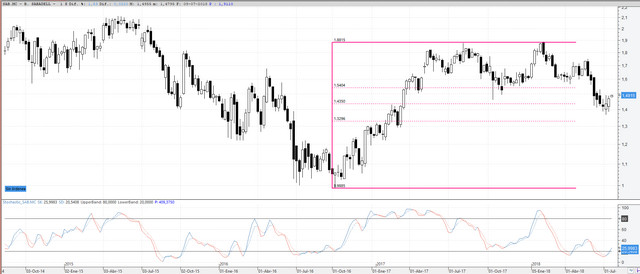

Buenos días, recientemente compré títulos de Banco Sabadell a 1,49 euros viendo que había tocado la parte baja del canal, pero mi sorpresa es que ha seguido bajando. ¿Cree que puede haber un rebote e ir a buscar la parte alta del canal? ¿Cree que es mejor salirse y dar la operación por fallida? Gracias. L.GC.

Apreciado inversor, buenas tardes. Hay que reconocer que la estructura de precios es mucho más clara en CaixaBank que en Sabadell. Mientras la primera no llegó a perforar soportes, sí que lo hizo Sabadell. Ahora bien, dado que ya le tiene justo en su precio de compra, colocaría un ‘stop loss’ (en precios de cierre) por debajo de los mínimos de hace dos semanas, en los 1,3655 euros. O lo que es lo mismo, en la medida en que no tengamos un nuevo mínimo decreciente mantendría las posiciones en el título con objetivo en la resistencia de los 1,53 euros y por encima los 1,56 y los 1,60 euros (hueco bajista de la sesión del 29 de mayo).

Es más, no se puede descartar que la caída hasta los 1,3655 euros sea el ajuste, de entre el 50 y el 61,8% de Fibonacci de toda la subida acumulada desde los mínimos del Brexit. Insisto, la clave está en que no marque nuevos mínimos decrecientes y mientras tanto, mantener. Gracias a usted, un saludo.

Buenos días D. José María. ¿Podría analizar la evolución de Natra en los últimos tres meses y perspectivas? Muchas gracias. M. I.

Estimado lector, buenas tardes. Natra es un título que ya recomendamos tiempo atrás. Por lo tanto, es un claro mantener en cartera. Subirse al tren de las compras en este momento, aunque pueda seguir subiendo, no tiene mucho sentido. El problema con el que nos podemos encontrar en el corto plazo es que el título presenta potenciales resistencias a la vuelta de la esquina, como es la parte superior de un potencial canal alcista, ahora en las inmediaciones de los 1,25 euros. Es cierto que a día de hoy tenemos ninguna señal de debilidad, pero eso no quita que viendo dónde tenemos el precio extrememos la cautela. Además, existe una resistencia en los máximos de 2015, el origen del último gran impulso bajista, en los 1,26 euros. Gracias a usted, un saludo.

Buenos días José María. Tengo en mi cartera Inditex y BMW y agradecería que analizara dichos títulos a corto y medio plazo. Un saludo. G.M.

Apreciado inversor, buenas tardes. Inditex sigue siendo uno de los títulos más alcistas de nuestro mercado en los últimos meses. Es más, justo este hoy estaría saltando por encima de la resistencia que presenta en la parte alta de lo que parece ser una formación de continuidad alcista en forma de ‘bandera’. Por ello, no descartamos que el título, correcciones aparte, se dirija en el corto plazo hacia la que es la siguiente zona de resistencia, los máximos de diciembre en los 31,68 euros. Y por encima los 32 euros. Además, este está cotizando cómodamente por encima de la MM200 diaria, ahora en los 28 euros.

BMW se ha dejado un 18% desde los máximos de mayo y un -21% desde los máximos anuales (finales de enero). Además de los fortísimos niveles de sobreventa semanales alcanzados (no vistos desde el pasado verano) el título parece querer rebotar desde importantes niveles de soporte. Así, la zona de los 77 euros coincide con el soporte horizontal que presenta en los mínimos de julio de 2017 y con el nivel de ajuste/retroceso del 61,8% de toda la subida acumulada desde los mínimos del Brexit (63,38). O lo que es lo mismo, toda posible recuperación sostenida de los precios más allá de los típicos rebotes puntuales pasa porque sí o sí se respeten los mínimos de la semana pasada, en los 76,50 euros. O dicho con otras palabras, en la medida en que no se perforen los mínimos de la semana pasada no podemos descartar un nuevo movimiento en busca de niveles de resistencia cercanos a los 90-91 euros. Un saludo.

Estimado señor, tengo compradas acciones de Telefónica a 8,45 euros y de Repsol a 14,20 euros. La situación actual con la crisis de las divisas latinoamericanas me preocupa y no sé si salirme de la primera, aunque sea con pérdidas. Con Repsol estoy muy contento, pero no sé muy bien dónde poner el stop. Si pudiera decirme algo se lo agradecería enormemente. Un saludo. J.G.

Estimado inversor, buenas tardes. Un servidor le daría una última oportunidad de Telefónica a raíz del interesante comportamiento de la semana pasada, tras apoyarse al céntimo en lo que puede ser una directriz alcista de medio plazo. Y digo “puede” porque en teoría ya tenemos el tercer punto de apoyo que necesitamos para poder hablar de una directriz alcista. De lo que se deduce que, en la medida en que no se perforen los mínimos anuales (7,16) entendemos que cabe la posibilidad de que desde aquí intente reestructurarse de nuevo al alza. Ahora bien, falta confirmar figura de vuelta, para ello necesitamos que salte por encima de los 8,25 euros. Puede leer aquí el análisis que esta mañana realizábamos sobre la operadora.

En cuanto a Repsol es un claro mantener, pues cotiza en máximos de todos los tiempos. Dado que vd. compró por debajo del soporte que nos dibujó en los 14,78 euros (mínimos de mayo) colocaría ahí el 'stop profit' (o de beneficios) y en la medida en que lo respete dejaría correr las ganancias. Así, al menos, se asegura en el peor de los casos unas plusvalías. Claro está, la estrategia habría que irla revisando en las próximas semanas conforme el título nos pueda ir dibujando nuevos soportes. Pero ahora mismo el más importante lo tenemos en el último mínimo creciente. Muchas gracias a usted, un saludo.

Buenos días. ¿Podría analizar las acciones de Ebro Foods? ¿Vería con buenos ojos entrar en estos momentos? Gracias, un saludo. A.M.M.

Apreciado lector, buenas tardes. Ebro Foods es un título claramente alcista y por lo tanto siempre será mejor comprar un título alcista, que no uno bajista. Como comentamos en muchas ocasiones al mercado hay que ir a comprar fortaleza, no a comprar debilidad. Ahora bien, puestos a elegir me sentiría más cómodo intentando abrir largos en la zona de soporte que presenta en la base del canal alcista, ahora en los aproximadamente 19-19,15 euros. Pues por definición, en la base de un canal alcista se compra, no se vende. Gracias a usted, un saludo.

Bolsamanía

Nota: La toma de decisiones de inversión debe hacerse de manera responsable y siendo conscientes de los riesgos que se asumen. Web Financial Group no acepta ninguna responsabilidad por el contenido y los análisis del consultorio. Se advierte igualmente que la operativa en el mercado de valores supone un riesgo elevado e implica una vigilancia constante de la posición.