- Per segon mes consecutiu ha estat el sector més sobreponderat pels fons d'inversió

- Els inversors milloren la seva visió sobre l'Eurozona mentre redueixen l'exposició a Wall Street i a Londres

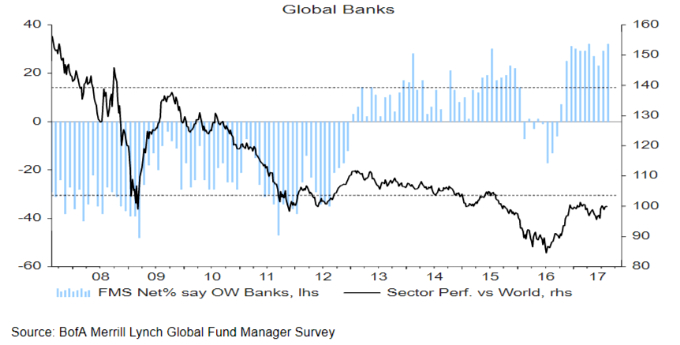

Els bancs encaren una fase de recuperació que eleva el seu atractiu en borsa. Aquesta és l'opinió de gran part dels fons d'inversió de tot el món, que han augmentat la sobreponderació del sector fins a nivells rècord, segons l'enquesta de referència de BofA - Merrill Lynch que s'elabora des de 1994.

Així ho mostra l'enquesta mensual a gestors de fons de Bank of America Merrill Lynch (BofAML) a l'afegir-hi les respostes, ja que el resultat net és d'una sobreponderació del sector financer en un 32%, si hi hagués el mateix nombre de respostes que sobreponderan i infraponderan el resultat seria 0-. És a dir, puja tres punts percentuals i aconsegueix la major dada des que el banc nord-americà va començar a realitzar aquest sondeig el 1994, que recull ara les opinions de 202 inversors institucionals amb més de 500.000 milions d'euros sota gestió.

De fet, les respostes positives sobre la sobreponderació en les entitats financeres a escala global lideren el rànquing entre els sectors als quals els gestors concedeixen un pes superior a les seves carteres respecte al qual tenen als índexs de referència o 'benchmark'. Després de la banca apareixen els segments de tecnologia, farmàcia, assegurances i indústria manufacturera.

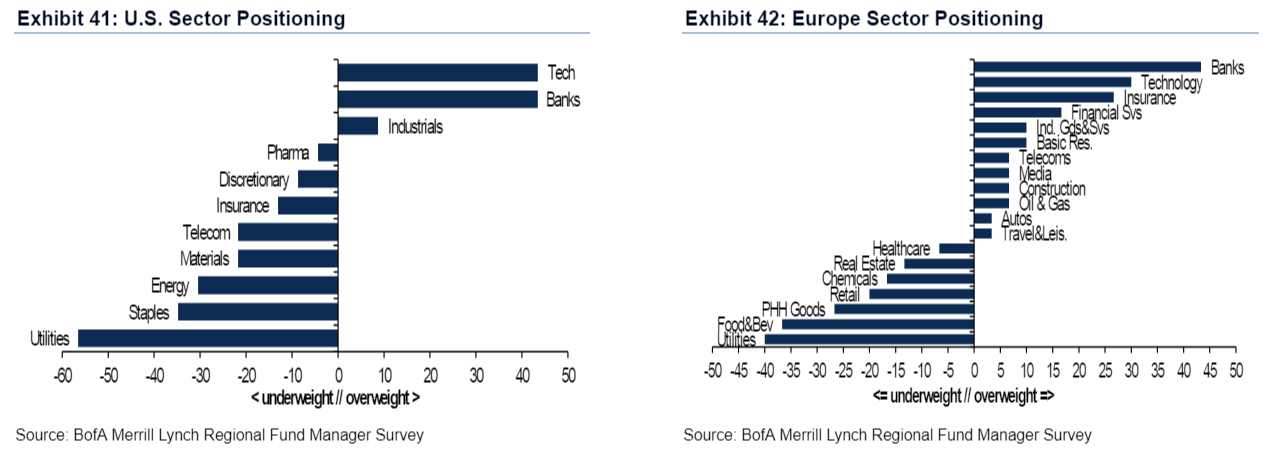

El biaix de les inversions cap als bancs es produeix sobretot a Europa, on és el sector en el qual els fons tenen major posicionament. A Wall Street, la banca comparteix aquest 'privilegi' amb les tecnològiques, mentre que al Japó destaca la indústria i a les economies emergents els valors relacionats amb la tecnologia, la salut, matèries primeres i companyies de serveis públics.

MÉS EUROZONA I MENYS WALL STREET

L'Eurozona cada vegada provoca millors opinions entre els inversors institucionals. La sobreponderació dels gestors ha augmentat des del 54% en termes nets –agregant-hi totes les respostes- fins al 56%. És a dir, hi ha una majoria de fons que atorga una major inversió a la renda variable de la zona euro que la que correspon per les seves 'benchmark'. De fet, en un 16% dels casos consideren que les apostes llargues a la regió es troben entre les més repetides del mercat.

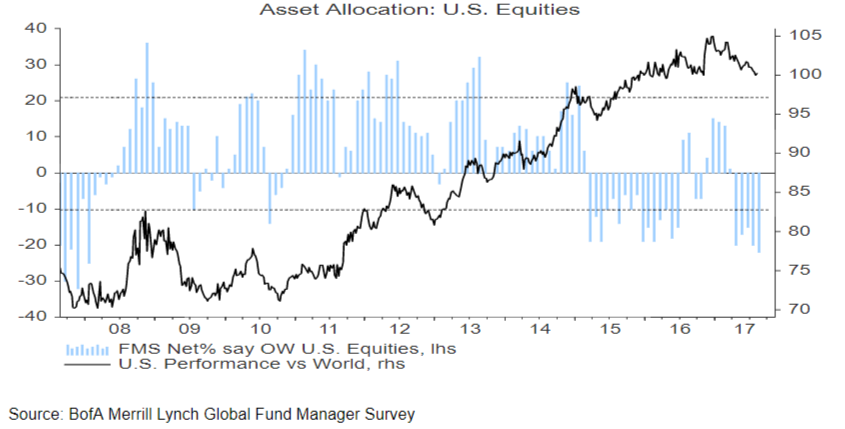

Per contra, els fons han tornat a reduir la seva exposició als Estats Units i al Regne Unit. En tots dos casos, amb la infraponderació més forta registrada a l'enquesta de BoAML des de 2008, a les albors de la crisi financera internacional. En el cas de Wall Street, el problema és que els gestors consideren que la renda variable està cara. Per això, el biaix de les respostes és d'una infraponderació del 22%, enfront del 20% del mes anterior. Es tracta de la menor exposició -en termes relatius- cap a la borsa novaiorquesa des de gener de 2008.

De fet, la majoria pensa que la renda variable està sobrevalorada, amb un resultat net de les respostes del 46% sobre això, cosa que es tradueix en un augment generalitzat del nivell de liquiditat en les carteres fins al 4,9% net, per sobre de la mitjana dels últims 10 anys al 4,5%. I la major preocupació al respecte es produeix sobre Wall Street. Tot el contrari que els emergents, on hi ha consens en que els seus mercats d'accions estan infravalorats. També considera que això succeeix, encara que en menor mesura, a l'Eurozona i al Japó.

D'altra banda, el Brexit suposa una preocupació majúscula per als gestors, que temen una disminució del creixement en un escenari d'alts nivells d'inflació per la depreciació de la lliura. És a dir, hi ha el temor d'un context d'estagflació com el que va viure el món desenvolupat durant la crisi dels anys 70. D'aquesta manera, mentre que augmenta la sobreponderació de l'Eurozona, els gestors aprofundeixen en infraponderar al Regne Unit (37% net d’infraponderació) fins a prop de nivells rècord, amb mínims des de 2008.

MENYS BENEFICIS

L'enquesta també revela que s'ha reduït el percentatge net d'inversors institucionals que esperen un creixement dels beneficis empresarials a escala global fins al 33%, fet que suposa vuit punts percentuals menys que el 41% de juliol i el nivell més baix des de novembre de 2015.

Pel que fa als riscos, els bancs centrals continuen acaparant la preocupació dels fons. En concret, el 22% creu que la major amenaça per als mercats és que el Banc Central Europeu (BCE) o la Reserva Federal (Fed) cometin un error amb les seves polítiques monetàries. En el primer cas amb la retirada dels estímuls i en el segon, amb la reducció del balanç. En segon lloc apareix la possibilitat que hi hagi un crac al mercat de bons. Encara que els dos riscos han disminuït respecte a juliol.

De fet, el nou perill està al voltant de Corea del Nord, una resposta que no constava al mes anterior. Ara, el 19% dels gestors apunta aquest país com el risc principal, a causa de l'escalada de tensió entre el Govern de Donald Trump i el règim de Kim Jong-un.