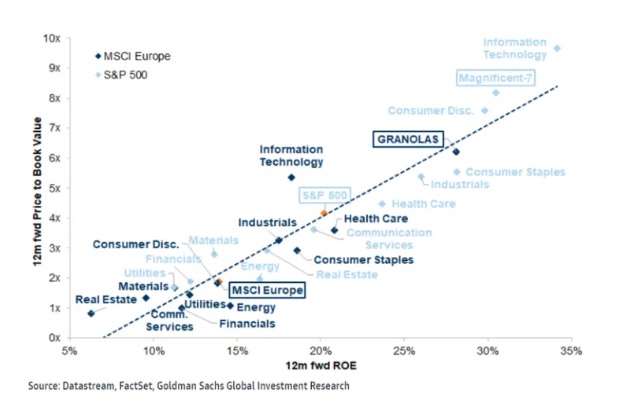

Les accions dels Estats Units poden semblar enormement cares en comparació amb la resta del món quan s'observa una mètrica de valoració com la seva relació preu/valor comptable, però, com assenyala Goldman Sachs, no són tan desorbitades si se'n té en compte la rendibilitat. I si fem una ullada als índexs S&P 500 i MSCI Europe, podem fer-nos una idea del que vol dir Goldman.

Aquest gràfic utilitza diamants de diferents colors per representar les valoracions dels sectors borsaris, mesurades per les ràtios preu/valor comptable (P/B), i per la rendibilitat, mesurada pel rendiment dels recursos propis (ROE). La ràtio P/B mesura el valor de mercat actual d'una empresa en relació amb el valor comptable dels seus actius. El ROE es calcula dividint els ingressos nets pels fons propis. Els diamants blau fosc corresponen a sectors europeus i els blau clar a sectors nord-americans.

Podem veure que la majoria dels sectors amb un ROE baix tenen un P/B baix, i els sectors amb un ROE alt cotitzen amb un P/B alt. I això té sentit: la línia de punts que va des de baix a l'esquerra fins a dalt a la dreta mostra la típica relació positiva entre el preu comptable i el ROE. Quan un diamant se situa per sobre de la línia de punts, el grup cotitza per sobre de la valoració determinada per la relació preu/valor comptable i ROE. Quan cau per sota de la línia de punts, el grup cotitza amb descompte.

I si ho pensem així, té sentit considerar les accions des d'aquest punt de vista. Un ROE més alt indica que el sector és més eficient alhora de generar beneficis a partir del finançament que obté dels accionistes. Així, doncs, un sector amb una elevada rendibilitat sobre recursos propis pot, en efecte, justificar una valoració P/B més elevada, ja que està generant més beneficis.

Mireu la part superior dreta del gràfic. Els '7 Magnífics' i el sector nord-americà de tecnologia de la informació tenen el ROE i el P/B més alts de la pàgina. Tot i així, els dos grups de valors cotitzen només lleugerament per sobre de la "línia de punts" i per això Goldman afirma que les valoracions nord-americanes no semblen tan estirades.

Ara bé, el ROE no és una mètrica de valoració infal·lible i completa: es basa en els beneficis comptables que es poden manipular per ajudar a augmentar els beneficis i els paquets de remuneració dels executius. A més, es calcula a partir dels fons propis (o accions) dels accionistes, per la qual cosa exclou el deute (emprèstits) de l'empresa. I cal tenir-ho en compte quan s'analitzen les accions a través d'aquest prisma.