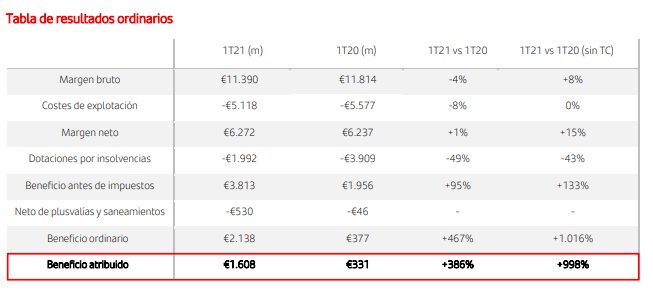

Banc Santander va obtenir durant el primer trimestre del 2021 un benefici atribuït de 1.608 milions d'euros, enfront d'un resultat de 331 milions durant el mateix període de l'any anterior (+386%), en què es va registrar una provisió de 1.600 milions d'euros a causa de la pandèmia. L'entitat va registrar durant el primer trimestre del 2021 un càrrec net per valor de 530 milions d'euros corresponent els costos de reestructuració previstos per al conjunt de l'any, principalment al Regne Unit i Portugal. El consens esperava un benefici inferior de 1.200 milions d'euros.

- 4,57€

- -0,02%

Sense aquest càrrec, el benefici ordinari durant el primer trimestre del l'any va ser de 2.138 milions d'euros, un 50% més que durant l'últim trimestre del 2020 i que compara amb els 377 milions d'euros del mateix període de l'any anterior. Santander ha subratllat que aquest és el major benefici ordinari del banc des del segon trimestre del 2010.

"Els resultats del primer trimestre mostren la nostra gran orientació a client i els avantatges de la nostra diversificació. Són bons resultats en totes les regions, destacant el fort creixement als Estats Units, al Regne Unit i en banca corporativa i d'inversió", ha declarat Ana Botín, presidenta de Banc Santander.

"La qualitat creditícia és sòlida i el capital es manté per sobre del nostre objectiu, cosa que ens permet reportar el 40% del benefici ordinari durant l'any per remunerar els accionistes un cop els supervisors ho permetin", ha afegit.

"L'èxit de la vacunació és clau per a la recuperació econòmica. Confiem en assolir els nostres objectius per a 2021, amb la millora en la ràtio d'eficiència, la reducció del cost del crèdit i l'augment de la rendibilitat", ha conclòs Botín.

El creixement dels volums de negoci (+2% en crèdit, +8% en dipòsits) va impulsar els resultats, ha explicat el banc, "amb tots els negocis del grup posant focus en l'atenció a client, l'augment dels ingressos, la gestió eficaç del marge d'interessos i el control permanent dels costos".

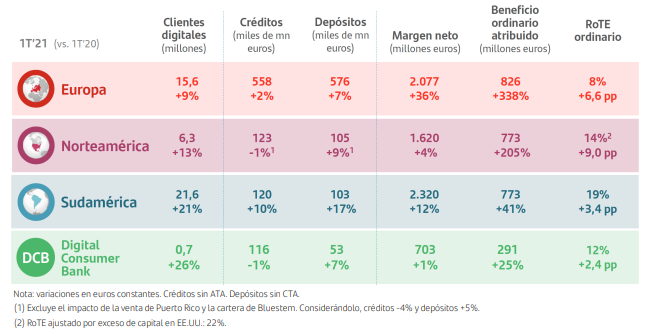

Els tres negocis de banc -Europa, Amèrica del Nord i Sud-amèrica- van contribuir per igual a 'benefici ordinari del grup, amb beneficis rècord als EUA, ha subratllat l'entitat, gràcies en part a l'increment de 'marge net (+1%) i un "fort" creixement al Regne Unit. El benefici ordinari de Santander Corporate & Investment Banking (Santander CIB) va augmentar un 64%, fins als 704 milions d'euros.

El marge d'interessos ha baixat un 6,3% tot i que va pujar un 5% sense l'impacte dels tipus de canvi gràcies al fet que el nou crèdit va tornar als nivells previs a la pandèmia a Europa i Sud-amèrica, amb un creixement del marge d'interessos destacat al Regne Unit, Espanya i el Brasil. Els ingressos per comissions es van recuperar fins als nivells previs a la pandèmia gràcies a la major activitat, al creixement en serveis i productes de més valor afegit, sobretot a Santander CIB i assegurances.

Els ingressos del trimestre van ascendir fins als 11.390 milions d'euros, un 4% menys que durant el mateix període de l'any passat i un 8% més en euros constants. L'entitat ha dit que aquest millor comportament es deu a l'augment del negoci amb menors costos de finançament i als positius resultats en totes les regions.

Els costos es van mantenir estables com a conseqüència dels plans d'eficiència que s'han posat en marxa, sobretot a Europa. La ràtio d'eficiència va millorar fins al 44,9%, és a dir, 2,3 punts percentuals menys.

Santander ha remarcat l'ajuda als seus clients durant la pandèmia per mitjà de moratòries, crèdit garantit pels diferents governs i altres mesures. Al març de 2021, ja havia expirat el 86% de les moratòries concedides, amb el 5% en fase 3 (és a dir, dubtosos). La cartera restant en moratòria puja fins als 16.000 milions d'euros (principalment, Espanya i Portugal), dels quals uns 7.000 milions d'euros expiren al final del segon trimestre. Del total de crèdits subjectes a moratòria, el 73% està garantit.

La ràtio de mora ha baixat cinc punts bàsics (pb) des de març de 2020, fins al 3,20%, mentre que la ràtio de cobertura va tancar el trimestre al 74%. El cost del crèdit, és a dir, el que el banc provisiona en funció de la pèrdua esperada de la cartera, va millorar en 20 punts bàsics des del desembre, fins a l'1,08%, gràcies a les menors provisions durant el trimestre. Aquestes provisions es van situar als 1.992 milions d'euros, un 43% menys que al primer trimestre del l'any passat per aplicació de la normativa comptable NIIF 9 (IFRS 9), que fa dependre les provisions de la mora esperada i les perspectives econòmiques a llarg termini. Les provisions acumulades ascendixen fins als 24.034 milions.

La ràtio de capital CET1 es va incrementar en 72 pb en dotze mesos, fins al 12,30%, per sobre del rang objectiu de l'11-12%. El matalàs de capital CET1 davant el mínim requerit és ara de 345 pb, en comparació amb els 189 pb d'abans de la pandèmia.