- Santander es va apuntar uns càrrecs trimestrals no recurrents de 300 milions d'euros per la integració del Popular

- La morositat va baixar fins al 4,24%, des del 5,37% de juny de 2017

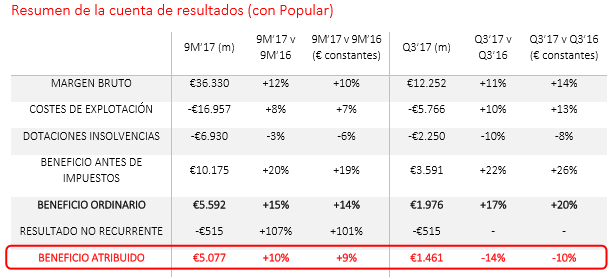

Banc Santander va obtenir un benefici atribuït de 5.077 milions d'euros durant els primers nou mesos de 2017, fet que suposa un increment del 10% respecte al mateix període de l'any anterior, després de destinar 515 milions d'euros a càrrecs extraordinaris. L'entitat ha explicat que el creixement del resultat es va produir gràcies a l'augment en la qualitat i la recurrència dels ingressos, juntament amb el control de costos i una millora a la qualitat del crèdit. Durant el tercer trimestre estanc, excloent-ne els extraordinaris, Santander va obtenir un benefici de 1.976 milions, fet que implica un creixement del 17% enfront dels 1.695 milions del mateix període de 2016. El consens de FactSet esperava un benefici de 1.855 milions.

- 6,17€

- -2,39%

L'entitat ha afirmat que va seguir mostrant "tendències positives en tots els mercats", amb pujades en els ingressos en vuit dels deu mercats principals. El marge brut va augmentar un 12%, fins a 36.330 milions d'euros (+10% en euros constants). El marge d'interessos i els ingressos per comissions van repuntar un 12% i un 15%, respectivament (10% i 12% en euros constants).

Durant el tercer trimestre, Santanderes va apuntar uns càrrecs no recurrents de 300 milions d'euros per la integració del Popular (anunciats en el moment de l'adquisició), de 85 milions d'euros, principalment per la integració de la unitat minorista i de la banca de consum a Alemanya, i de 130 milions d'euros per empreses participades, actius intangibles i altres conceptes. Sense aquestes partides extraordinàries, el benefici ordinari va ser de 5.592.000 d'euros, un 14% més en euros constants (és a dir, excloent-ne l'impacte dels tipus de canvi).

El nombre de clients vinculats (persones que consideren Santanderel seu banc principal) va augmentar en 1,7 milions durant els últims dotze mesos, fins als 16,5 milions (sense Popular), mentre que el crèdit i els recursos de clients es van incrementar un 1% i un 8%, respectivament, en euros constants.

Entre gener i setembre, Europa va aportar un 52% dels beneficis de l'entitat càntabra i Amèrica, un 48%. La cartera creditícia també reflecteix aquesta diversificació, tant geogràficament com per segments de negoci.

La morositat va baixar fins al 4,24%, des del 5,37% de juny de 2017, principalment a causa de l'acord per vendre la cartera de 30.000 milions d'euros d'actius immobiliaris de Popular. Sense Popular, la ràtio de mora es va reduir fins al 3,51%.

Durant els últims 12 mesos, el retorn sobre el capital tangible (ROTE) ordinari, va augmentar en 90 punts bàsics a l’11,8% (amb Popular). El valor net comptable (TNAV) per acció va augmentar un 2% a 4,20 euros, i el benefici per acció va pujar un 6% a 0,316 euros (+11% si es té en compte el benefici ordinari).

La ràtio CET 1 fully loaded va augmentar vuit punts bàsics durant el trimestre, fins al 10,80%, cosa que la situa per sobre del requeriment mínim de capital regulador previst per 2019 (9,5%). Excloent-ne els extraordinaris, la ràtio de capital hauria augmentat al 10,86%.

PER PAÏSOS

Al Brasil, el benefici atribuït va augmentar un 49%, fins a 1.902.000 d'euros (+34% en euros constants).

Al Regne Unit, Santander UK va guanyar 1.201 milions d'euros, en línia amb el resultat del mateix període de l'any passat (+8% en euros constants), excloent-ne l'efecte de la venda de la participació en Visa Europe que es va produir durant el segon trimestre del 2016.

Santander Consumer Finance va registrar un creixement del marge d'interessos que, unit als nivells de mora, va permetre augmentar el benefici ordinari un 14% en euros constants, fins als 943 milions d'euros. Considerant el càrrec no recurrent de 85 milions d'euros realitzat durant el trimestre, el benefici atribuït va ser de 858 milions d'euros.

A Espanya, sense comptar Popular, el benefici atribuït va augmentar un 61%, fins a 914 milions d'euros, per l'efecte d'un càrrec net extraordinari de 216 milions d'euros de l'any anterior. Sense aquest impacte, el benefici va créixer un 16%, gràcies a la captació de clients i l'augment de la transaccionalitat com a resultat de l'estratègia 1I2I3. Pel que fa a Popular, l'entitat va generar una pèrdua atribuïda de 122 milions d'euros per un càrrec no recurrent de 300 milions d'euros registrat durant el tercer trimestre per costos d'integració.

A Mèxic, el benefici atribuït va ascendir a 532 milions d'euros, un 16% més (+19% en euros constants), per la pujada dels tipus d'interès i el creixement tant de crèdits com de dipòsits a la vista.

A Xile, el benefici atribuït va créixer el 17% (+12% en euros constants), fins a 440 milions d'euros, amb repunts en els ingressos i caigudes en les provisions per a insolvències.

Als EUA (sense Popular), Santander US va guanyar un 12% menys, fins a 337 milions d'euros (12% de caiguda també en euros constants), a causa , en part, de l'impacte dels huracans a Dallas, Florida i Puerto Rico. Santander Bank va seguir augmentant la seva rendibilitat, amb un increment al marge d'interessos sobre actius mitjans (NIM en les seves sigles en anglès) de 49 punts bàsics, fins al 2,6%, i millores en l'eficiència.

El benefici atribuït del banc a Portugal (sense Popular) va augmentar un 15%, fins a 336 milions d'euros.

A l'Argentina, el banc va guanyar 263 milions d'euros, un 5% més (+17% en euros constants), gràcies a l'increment dels ingressos de clients per l'augment de quota de mercat en crèdit, així com la disciplina en costos.

A Polònia, el benefici atribuït va caure un 8%, fins a 219 milions d'euros (-10% en euros constants) per l'efecte de la plusvàlua registrada el 2016 de la participació en Visa Europe i impactes regulatoris negatius.