- El volum d'actius immobiliaris del banc que presidia Saracho se situa als 17.500 milions d'euros

- Santander calcula, a més, que la taxa de cobertura és del 63%

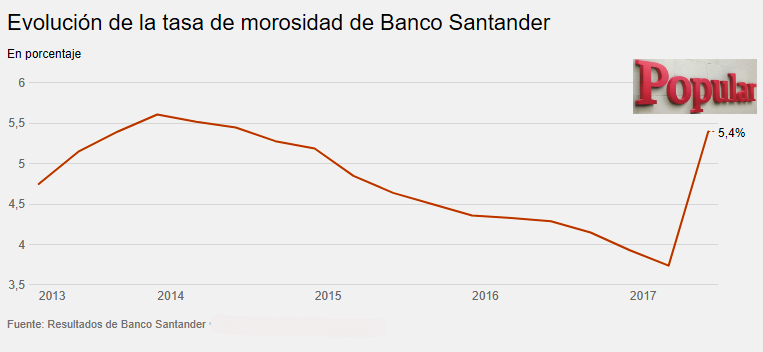

Banc Santander ha fet un esforç d'estimacions a partir del qual es troba al Popular. I el resultat és un forat més gran que el presentat per Banc Popular, ja que la taxa de morositat s'incrementa cinc punts fins al 20%. Mentre que la taxa de morositat del Santander augmenta fins al seu nivell més alt des de juny de 2014 en absorbir el Popular, en arribar fins al 5,4%.

- 0,32€

- 0,00%

- 4,31€

- -1,11%

"La ràtio de mora de Banc Popular és d'aproximadament un 20%", va assenyalar ahir, a la vora de la mitjanit, el Santander en un comunicat. Ho va fer al mateix temps que va anunciar una ampliació de capital per valor de 7.024,4 milions d'euros amb un descompte del 17,75% respecte al preu teòric sense dret de subscripció. Un anunci que va tractar d'endolcir amb la previsió d'un increment del benefici del 24% durant els sis primers mesos de l'any fins als 3.600 milions d'euros.

"El benefici net atribuït de Grup Santander amb data de 30 de juny de 2017 després de la integració de Banc Popular experimentarà una variació molt poc significativa pel que fa a l'import estimat de 3.600 milions d'euros que hauria resultat de no haver tingut lloc l'esmentada integració", ha afirmat l'entitat presidida per Ana Botín en un fet rellevant, a més d'avançar que pagarà el primer dividend a compte dels resultats de 2017 a l'agost.

MAJOR ESFORÇ DE SANEJAMENT

L'esforç de sanejament del Santander serà més gran del que s’esperava. O, almenys, superior al que es podria predir amb els resultats que va presentar el Popular després del primer trimestre, els últims com a entitat independent i amb Emilio Saracho al capdavant. En ells, la ràtio de morositat era del 14,91%. Ara, segons el Santander, ascendeix al 20%. Per posar en context, la taxa de mora durant el primer trimestre del banc càntabre va ser del 3,74%. I la de Liberbank, entitat que va patir en borsa després de la fi del Popular, del 13%. "L'augment té a veure amb el fet que cada banc segueix un estàndard per al càlcul de la morositat i el patró que segueix Banc Santander és més rígid", afirmen fonts de l'entitat.

La ràtio de morositat del Popular calculada pel Santander ascendeix al 20%, enfront del 14,91% que va presentar el banc que presidia Saracho al març

La ràtio de cobertura, per la seva banda, se situa actualment al 61% "després dels ajustos de l'adquisició". Al març, arribava al 62%. Així mateix, el Santander assenyala que el Popular "compta amb aproximadament 17.500 milions d'euros (bruts) d'actius immobiliaris que, després de sanejaments, es redueixen a 6.500 milions d'euros de valor net en llibres amb una ràtio de cobertura resultant d'aproximadament el 63 %". Un trimestre abans, la dada d'actius dubtosos era de 17.602.000 d'euros.

Per la seva banda, les ràtios de morositat i de cobertura del Santander, després de pair el Popular, se situen al voltant del 5,4% i el 70% respectivament, assenyala l'entitat. És a dir, la ràtio de mora s'eleva des del 3,74% fins al 5,4% en quedar-se amb el banc que presidia Emilio Saracho. És la més alta des del tancament del primer trimestre de 2014. "No ens preocupa. És normal, es comptava amb això en les previsions en quedar-nos amb el Popular", indiquen les mateixes fonts.

Un cop completada l'ampliació de capital, que el Santander espera que comenci entre el 6 i el 31 de juliol, la ràtio de capital CET 1 fully loaded -Solvència sota els paràmetres de Basilea- serà "d'aproximadament un 10,7%" , diu el comunicat. Al març aquest indicador es va situar al 10,66%, de manera que es manté estable després de comprar el Popular.

"OPORTUNITAT DE CREIXEMENT"

El Santander es va quedar amb el Popular per un euro el passat 7 de juliol, després d'una subhasta decidida per la Junta Única de Resolució (SRB, per les sigles en anglès) i executada pel Fons de Reestructuració i Ordenació Bancària (FROB). Hores abans, el Mecanisme Únic de Supervisió (MUS, òrgan integrat en el Banc Central Europeu) havia dictaminat que el Popular era un banc "inviable" que "havia fallat o anava a fallar".

"L'adquisició del Banc Popular és una oportunitat única per accelerar el nostre creixement a Espanya i Portugal. Aquesta operació ha estat molt bona per als clients del Banc Popular i per al sistema financer espanyol. I esperem que sigui rendible per al banc i els seus accionistes. Igualment confiem que l'adquisició millori els principals indicadors de negoci el 2019 i anys posteriors, i generi un retorn sobre la inversió del 13-14% el 2020", assegura Ana Botín al comunicat del Santander.