- Els experts veuen un potencial de gairebé el 30% a les accions d'Inditex

Divendres va ser intens per a Inditex. Les accions del gegant tèxtil van cedir un 7,06% divendres passat i van tancar la setmana en 25 euros per acció. La cotització de la companyia es va ressentir després d'anunciar als analistes una baixada de les seves estimacions per als seus comptes del seu any fiscal. Aquest dilluns intenta recuperar del que va sofrir. Inditex puja un 2% i ronda als nivells dels 25,50 euros per acció.

- 50,14€

- -1,88%

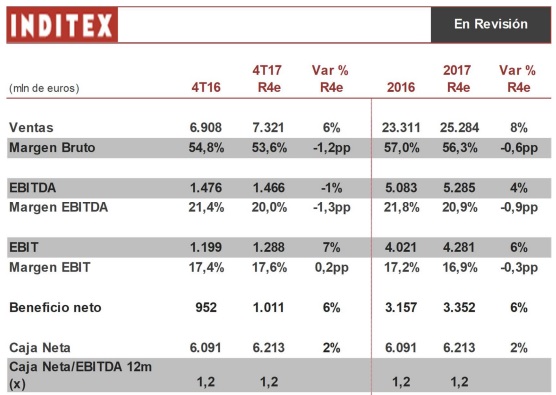

"Inditex ens va comunicar divendres passat que els resultats del quart trimestre estarien per sota de les nostres estimacions", indiquen els analistes de Renta 4 al seu informe d'aquest dilluns. Un fet que confirma el motiu de la gran caiguda soferta per la companyia d'Amancio Ortega divendres passat. "Si bé la reacció va ser severa, ens sembla comprensible que els inversors desfacin posicions d'una companyia de creixement. En la nostra opinió, la clau està en conèixer si aquesta negativa evolució de la segona part del trimestre s'estendrà durant diversos trimestres", afirmen des el banc d'inversió.

Renta 4 manté el seu preu objectiu i recomanació en revisió. "En Relació amb Inversors ens asseguren que a partir de febrer (inici any fiscal 2018) el nivell d'inventaris és més adequat de cara a la temporada que ve", afirmen. Els analistes consideren que l'entorn macro segueix sent molt favorable a la majoria de mercats. "Tot i això, la directiva haurà de convèncer que la capacitat de creixement d'Inditex continuarà sent atractiva cotitzant en uns múltiples 2017 menys exigents", conclouen.

Per la seva banda, els experts de Citigroup han retallat el preu objectiu d'Inditex a 36,5 euros. Tot i la baixada de la seva valoració, els analistes de l'entitat nord-americana li donen un potencial del 43% a les accions de la tèxtil i mantenen la seva recomanació de "comprar". En la seva prèvia dels resultats del proper 14 de març, Citi pronostica "una caiguda del marge brut de 120 punts bàsics per la pressió de la divisa i el llançament de la col·lecció primavera/estiu al gener", indiquen.

AlphaValue valora Inditex en 31,8 euros, un nivell que li atorga un potencial del 24%. "Vam pujar la recomanació a causa dels moviments de mercat. Estimem que la situació del sector és complexa, amb tensions en marges (competència d'Amazon). Però destaquem el model de negoci més flexible d'Inditex que uneix botigues físiques a les millores zones comercials amb un excel·lent desenvolupament de les vendes en línia, a més de la flexibilitat del model de producció", indiquen els experts.

GVC Gaesco Beka indica que "el tipus de canvi euro-dòlar actual ens porten a ser una mica més cauts per 2018, incloent-hi un impacte divisa del -2% a nivell de vendes". D'altra banda, els analistes indiquen que el cas d'inversió de la companyia segueix intacte, "però n'ajustem el preu objectiu fins als 35,5 euros des dels 39 euros per acció. I reiterem la nostra recomanació de 'comprar'. Seguim pensant que la companyia té capacitat per seguir creixent per sobre del mercat", indiquen la gestora.

UBS també canvia la seva visió d'Inditex després de les notícies rebudes divendres. El banc d'inversió suís en retalla el preu objectiu un 5,7%, de 35 a 33 euros, encara que la seva estimació està un 30% per sobre de la cotització actual del gegant tèxtil espanyol. En aquest sentit, els analistes mantenen la seva recomanació de 'comprar' les accions d'Inditex.

Finalment, El consens d'analistes de FactSet li atorga un preu objectiu mitjà de 34,7 euros, xifra que implica un potencial del 35%, potencial que s'ha incrementat després de les últimes caigudes de la companyia que està tenint el seu màxim exponent aquest divendres. El 69% dels experts tenen una recomanació de 'compra' sobre les accions de la companyia, mentre que el 25% recomana 'mantenir' i el 6%, 'vendre'.

Des del punt de vista tècnic, José María Rodríguez, analista tècnic de Bolsamanía, afirma sobre Inditex que "crida l'atenció com n’és d’impecable el moviment del retrocés temporal a la zona de resistència, abans suport, que li confereix la base del canal baixista”. L'analista afegeix que "al cap i a la fi, el que tenim des dels màxims que va assolir el passat exercici als 36,5 euros són màxims i mínims decreixents, cosa que no és altra cosa que la definició més simple d'una tendència baixista.”

Noticias relacionadas

AlphaValue veu valor en Inditex després de baixar un 8% en tres mesos

Deutsche Bank torna a apostar per Inditex i reconeix el seu potencial alcista

Inditex accelera les caigudes després d'un retrocés temporal al canal baixista: quant més pot caure?

Inditex s'enfonsa un 7% després de reconèixer en privat uns pitjors resultats el 2017