- El marge d'interessos ha caigut un 4,5% en 2016, fins als 4.157 milions

- En el quart trimestre, tal com havia anticipat l'entitat ha dotat 110 milions pel risc de les clàusules terra

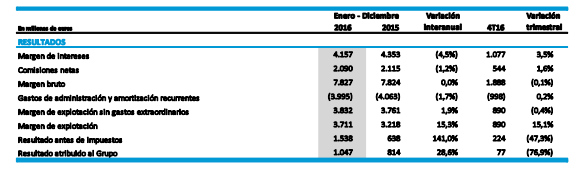

CaixaBank ha guanyat 1.047 milions d'euros en 2016, la qual cosa suposa un increment del 28,6% respecte al benefici del 2015. Aquesta xifra se situa moderadament per sota de l'esperat pels analistes de FactSet, que preveien un benefici de 1.163 milions en 2016. L'entitat ha superat els 1.000 milions de benefici per primera vegada des de l'exercici 2011.

- 5,10€

- -2,45%

"El resultat obtingut es recolza en l'evolució dels ingressos i les despeses recurrents, que permet que el marge brut es mantingui estable en 7.827 milions i el marge d'explotació aconsegueixi els 3.711 milions (+15,3%), el menor impacte de les despeses extraordinàries respecte a 2015 (-77,7%) i la reducció de les pèrdues per deterioració d'actius financers i altres provisions (-57,5%)", explica el banc en la nota dels seus resultats.

El marge d'interessos ha caigut en 2016, fins als 4.157 milions (-4,5%). No obstant això, l'entitat destaca que, en comparativa trimestral, "es confirma la millora apuntada a partir del segon trimestre del 2016": el marge d'interessos augmenta un 3,5% respecte al trimestre anterior.

Els resultats de CaixaBank s'han vist impactats en 2016 per costos extraordinaris que ascendeixen a 121 milions d'euros i que van associats a l'acord laboral aconseguit el passat 29 de juliol. No obstant això, en 2015 aquests costos van ser superiors, van aconseguir els 543 milions, per la integració de Barclays Bank, SAU i l'acord laboral. En el quart trimestre, tal com havia anticipat, l'entitat ha dotat 110 milions pel risc de les clàusules solc, afegits als 515 milions provisionados en 2015.

L'evolució d'ingressos i costos ha permès que la seva ràtio d'eficiència hagi millorat 6,3 punts percentuals l'any i se situï en el 52,6%, ha explicat el banc

L'evolució d'ingressos i costos ha permès que la seva ràtio d'eficiència hagi millorat 6,3 punts percentuals l'any i se situï en el 52,6%, ha explicat el banc. Sense els costos extraordinaris, se situa en 51,0%. "La millora de l'eficiència i la rendibilitat (ROTE del 10,8%) s'ha recolzat en l'elevada capacitat per generar ingressos, en la contenció i racionalització de les despeses recurrents (-1,7%) i en les menors dotacions per a insolvències (-80,3%)", ha assenyalat el banc en la nota.

La ràtio de morositat del banc ha descendit 103 punts bàsics, fins a situar-se en el 6,9% reflex, segons explica l'entitat, de la millor qualitat crediticia. En el mateix període, els saldos dubtosos s'han reduït en 2.346 milions.

CaixaBank manté un Core Capital (Common Equity Tier 1) fully loaded del 12,4% (+80 punts bàsics l'any), impactat en +98 punts bàsics en el tercer trimestre després de la col·locació privada d'accions pròpies entre inversors qualificats amb l'objectiu de reforçar la solvència en el marc de l'Oferta Pública d'Adquisició d'Accions (OPA) sobre BPI.

La ràtio CET1 fully loaded del 12,4% a 31 de desembre de 2016 és 20 punts bàsics inferiors a la del trimestre anterior. La generació de capital orgànica del trimestre ha estat positiva (+5 punts bàsics). D'altra banda, l'impacte de -25 punts bàsics es deu, entre d'altres causes, al desenvolupament de models interns per risc de crèdit, que a l'efecte de capital regulatori suposa un increment de deduccions de CET1 després de l'alliberament de provisions de crèdits. Aquestes deduccions atenuen el futur impacte en les ràtios de capital regulatoris de la normativa IFRS-9 que entrarà en vigor l'1 de gener de 2018.

Segons els criteris d'aplicació progressiva vigents en 2016, els nivells de solvència i apalancamient regulatoris se situen en: 13,2% el CET1, 16,1% el capital total i 5,7% el leverage ràtio.

Noticias relacionadas

S&P mejora la perspectiva del rating de BPI por la OPA de CaixaBank

Bestinver refuerza su exposición a la banca con CaixaBank e Intesa

CaixaBank aspira a sumarse al club de los bancos que vuelven al beneficio de 2010