- -0,01€

- -0,15%

BBVA va obtenir un resultat atribuït de 4.323 milions d'euros durant els primers nou mesos de 2018, un 25,3% més que durant el mateix període de l'any anterior (+43% a tipus de canvi constants). Aquest benefici s'explica per l'impuls dels ingressos recurrents, la contenció de les despeses, els menors sanejaments i les plusvàlues de la venda de BBVA Xile, per import de 633 milions d'euros.

Durant el trimestre, BBVA va guanyar 1.674 milions d'euros (+46,4% interanual). A més de les plusvàlues per la venda de la participació de BBVA Xile, el resultat atribuït del tercer trimestre recull l'impacte negatiu, de -190 milions d'euros, derivat de la comptabilització de la hiperinflació a Argentina. El consens de FactSet estimava un benefici trimestral de 1.611 milions.

"Tot i les dificultats a Turquia i Argentina, avui presentem uns resultats que posen de manifest la fortalesa del nostre model de negoci i la diversificació geogràfica. Als resultats, se sumen els avenços en la transformació del banc, una àmplia posició de capital i la solidesa dels nostres indicadors de risc", ha assenyalat Carlos Torres Vila, conseller delegat de BBVA.

El marge d'interessos va arribar als 12.899 milions d'euros durant els nou primers mesos de 2018 (-2,3% interanual) i els ingressos per comissions van ser de 3.653 milions (-1,4% interanual). La suma de les dues línies -els ingressos recurrents- es va situar als 16.553 milions (-2,1% interanual), xifra que va portar el marge brut fins als 17.596 milions (-6,9% interanual).

Les despeses d'explotació entre gener i setembre van decréixer un -7,1% gràcies a la disciplina de costos implantada, ha explicat l'entitat. Si s'exclou l'efecte del tipus de canvi, van registrar un increment del 2,7%. La ràtio d'eficiència s'ha situat al 49,6%, 52 punts bàsics per sota de la dada de 2017, a tipus de canvi constants. BBVA ha assenyalat que el bon comportament dels ingressos recurrents i la contenció de les despeses d'explotació expliquen que el marge net arribés als 8.875 milions (-6,8% interanual).

Pel que fa a rendibilitat, el ROE va arribar entre gener i setembre al 12,2% (enfront del 9,6% del mateix període de 2017) i el ROTE, al 14,8% (enfront de l’11,9%).

Quant als indicadors de risc, el setembre, la taxa de mora s'ha situat al 4,1% (enfront del 4,4% de tres mesos abans), el nivell més baix des de juny de 2012. La taxa de cobertura va pujar al 73% i el cost del risc es va situar al 0,90%.

En termes de solvència, la ràtio CET 1 fully loaded s'ha situat a l’11,34%, per sobre de l'objectiu de capital (l’11%). La venda de la participació a BBVA Xile va generar un impacte positiu en la ràtio CET 1 fully loaded de 50 punts bàsics. Per la seva banda, la ràtio de palanquejament el 30 de setembre era del 6,6% fully loaded.

Pel que fa a les principals partides de balanç i activitat, la comparativa s'ha vist afectada, segons explica BBVA, pel canvi de perímetre a causa de la venda de BBVA Xile, operació tancada el 6 de juliol. Els préstecs i bestretes a la clientela es van situar als 370.496 milions d'euros (un 0,9% menys aquest any), i els dipòsits de clients van arribar als 365.687 milions (un 0,5% més).

BBVA ha explicat que continua amb el seu procés de transformació, amb un augment de la base de clients mòbils, així com de les vendes digitals. Així, els clients digitals del grup han crescut un 23% en un any, fins a arribar-ne als 26 milions.

PER ÀREES GEOGRÀFIQUES

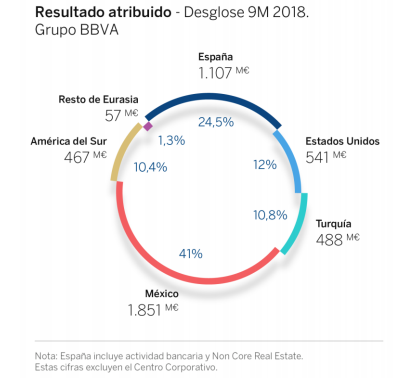

El benefici net a l'àrea d'Activitat Bancària a Espanya va augmentar un 10,5% interanual, fins als 1.167 milions, influït pel comportament de les comissions, així com pel descens en les despeses d'explotació i dels sanejaments crediticis.

A l'àrea Non Core Real Estate, les pèrdues es van reduir fins als -60.000.000 durant els nou mesos des dels -274,000,000. El 10 d'octubre, BBVA va traspassar el seu negoci immobiliari a Espanya a Cerberus Capital Management, fet que reduirà gairebé al complet aquesta exposició immobiliària, ha explicat el banc. Aquesta operació no està registrada als estats financers del tercer trimestre.

Als Estats Units, l'àrea va generar un benefici atribuït de 541 milions d'euros, un 43,2% superior, mentre que a Mèxic el benefici va augmentar un 22,5% (1.851 milions d'euros).

Pel que fa a Turquia, BBVA ha explicat que els préstecs en lira turca de Garanti Bank es van desaccelerar, mentre que el crèdit en moneda estrangera (en dòlars nord-americans) va continuar la seva tendència a la baixa. Entre gener i setembre, Turquia va generar un resultat atribuït acumulat de 488 milions d'euros, xifra que suposa una pujada interanual del 18,1%.

A Amèrica del Sud, BBVA va completar la venda de la seva participació en BBVA Xile. Els resultats de l'àrea, a part del canvi de perímetre a Xile, es veuen afectats per l'ajust per hiperinflació a Argentina, que va ascendir als -190 milions d'euros. El benefici atribuït va ser de 467 milions d'euros (-5,6%), en incloure tots dos impactes.

QUÈ OPINEN ELS EXPERTS D'AQUESTS COMPTES?

Els analistes d’RBC consideren que aquests resultats han estat mixtos, i subratllen el risc que els objectius a Turquia per al conjunt de 2018 hagin de ser revisats, tot i que reconeixen que, fins a cert punt, això pot estar ja recollit pel consens.

"L'objectiu del cost de risc (COR, per les sigles en anglès) per a Turquia per al conjunt de l'any és de 200 punts bàsics, xifra que hem calculat que implica que el COR surti pla o lleugerament inferior durant el quart trimestre, per la qual cosa pensem que hi ha risc que l’orientació de 200 punts bàsics pugui incrementar-se", expliquen aquests experts.

Des de Renta 4 parlen dels resultats del tercer trimestre per sota de les seves estimacions en les principals línies del compte de resultats.

Per àrees geogràfiques destaquen el millor comportament a Mèxic mentre que en negatiu recullen la regió d'Euràsia i Estats Units.

Així mateix, com RBC, des de Renta 4 ressalten la hiperinflació a l'Argentina, que ha suposat un impacte negatiu a nivell de marge d'interessos de 143 milions d'euros i de -190,000,000 en benefici net. A més, destaquen el fort impacte negatiu per les divises, el creixement dels ingressos recurrents i el fet que es mantingui la disciplina en despeses d'explotació.