- L'informe realitza una projecció de llarg termini i mostra la incertesa sobre el saldo d'immigració i la productivitat

- Fedea proposa indexar a la inflació les pensions mínimes per mitigar els efectes, encara que això suposi fer que el sistema sigui menys contributiu

Cada informe nou sobre pensions resulta demolidor per les previsions de poder adquisitiu dels jubilats actuals i futurs. Ningú no se'n lliurarà, sense canvis, de perdre diners en termes reals en l'època de vellesa. L'últim estudi sobre aquest tema és de la Fundación de Estudios de Economía Aplicada (Fedea), que reflecteix que la reforma del 2013 farà que les pensions estiguin gairebé congelades fins el 2065. La seva proposta és indexar la pensió mínima per mitigar els efectes anteriors encara que això suposi que el sistema sigui menys contributiu i es desincentiven les cotitzacions màximes.

Els càlculs van en la mateixa línia que altres de la Unió Europea o del Banc d'Espanya que també apunten a una forta pèrdua del poder adquisitiu de les pensions públiques, cosa que ja succeirà el 2017. La novetat és que correlaciona les pensions amb diverses variables macroeconòmiques que parteixen de l'última reforma per analitzar possibles solucions en funció la seva evolució. I, així, conclou que l'índex de revaloració, a partir del qual es calcularan les actualitzacions de les pensions després d'haver-les desindexat de la inflació, resultaran en un 0,25% durant tots els anys almenys en quatre dècades. I pot ser que en una addicional.

Fedea proposa indexar la pensió mínima a l'IPC per evitar la pèrdua de poder adquisitiu d'aquests pensionistes

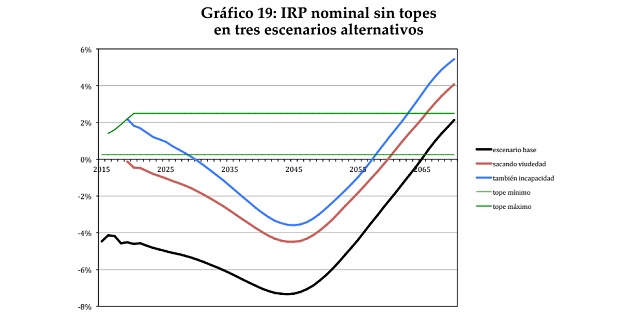

En concret, l'escenari base a partir de l'última reforma, i sense que hi hagi altres variables que es modifiquin, contempla que l'índex de revaloració se situarà per sota del 0,25% que marca la llei com a mínima revaloració anual. Tocarà un mínim del 7% el 2045 -que no es traslladarà a les pensions- i pujarà fins al 0,25% el 2065 i el 2% el 2070 -el màxim que recull la llei és IPC més 0,5%-.

Mentrestant, tot el què sigui una inflació superior al 0,25% implicarà una pèrdua del poder adquisitiu dels pensionistes. Els autors de l'informe, Ángel de la Fuente -Fedea i CSIC-, Miguel Ángel García -URJC- i Alfonso Sánchez -UCM i Fedea-, també han estimat l'escenari futur d'acord amb el supòsit que la pensió de viduïtat es financii via imposats i que, per tant, no computi en els càlculs del dèficit de la Seguretat Social, peça central per al càlcul de l'índex de revaloració. En aquest cas s'avança la data en què les pensions podran augmentar més del 0,25%, que seria a partir del 2060.

Així mateix, si se separa també la pensió de viduïtat del sistema de pensions l'any estimat a partir del qual els pensionistes podran començar a veure com les seves pensions deixen d'estar (gairebé) congelades serà a partir del 2065 (veure quadre amb els tres escenaris possibles).

Aquestes estimacions es calculen a partir d'un escenari base sense canvis addicionals. No obstant això, “si les pensions es modifiquen perquè no es congelin, Espanya tindrà un problema de credibilitat en quant a finances públiques, perquè va establir l'índex de revaloració com a mecanisme que no utilitzaria. Si ens ho saltem, ningú ens creurà”, adverteix Ángel de la Fuente, director executiu de Fedea.

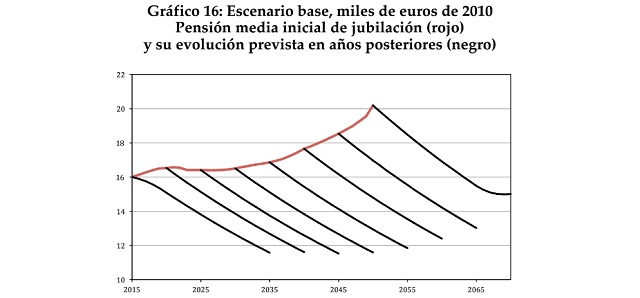

Aquesta 'condemna' de rebre una pensió inferior per part dels jubilats es tradueix en una caiguda de la capacitat de compra tenint en compte una inflació estable del 2% -objectiu del Banc Central Europeu (BCE)- d'entre el 4% i el 7% durant els propers anys. Però el drama per a aquells que depenguin únicament de la pensió pública -menys del 30% contracta productes alternatius per augmentar la seva pensió- es multiplicarà en un horitzó temporal de llarg termini. Una pensió de 16.000 euros el 2010, caurà en el període entre 2015 i 2015 fins als 12.000 euros en preus corrents. És a dir, anul·lant l'efecte de la inflació per estimar el poder adquisitiu. El gràfic mostra com, en termes absoluts, la pensió mitjana augmentarà però ho farà en una mesura menor que els preus.

És a dir, Fedea quantifica el què ressona de l'economia espanyola com una dels seus grans amenaçades a llarg termini, ja que hi haurà un percentatge gens menyspreable de jubilats que estaran en risc de pobresa a llarg termini. El què té una conseqüència perillosa immediata sobre ells i, en general, sobre la societat tenint en compte que han estat una palanca de suport per a moltes famílies en els pitjors moments de la crisi.

No obstant això, l'escenari base “no planteja grans problemes de sostenibilitat”, explica Fedea. És a dir, la reforma del 2013 ha aconseguit eliminar aquesta incertesa a llarg termini, més enllà del problema actual del buidatge de la guardiola de les pensions i el dèficit esperat per a la Seguretat Social fins que la pèrdua de poder adquisitiu dels pensionistes sigui tal que s'hagi limitat aquest desajust als comptes.

PROPOSTES PER REDUIR ELS DANYS

Seria bo introduir un mecanisme pel qual, si hi ha augments en la productivitat, que serà la variable clau per al sistema, es tradueixin en millores de les pensions i no només dels salaris

Tot i així, l'evolució de la productivitat, del saldo migratori i l'envelliment seran variables clau per a la salut dels comptes de la Seguretat Social, després d'haver-les deteriorat les últimes dècades. Amb el focus, per tant, en l'adequació més enllà que en la sostenibilitat, Fedea descarta tornar a indexar totes les pensions o recuperar l'edat de jubilació als 67 anys. Si passés això, la despesa pública es dispararia des de l'actual 12% del PIB fins a superar el 20% del PIB el 2050.

Però sí que hi ha capacitat per introduir mecanismes que suavitzin el perjudici de la butxaca del jubilat. Un d'ells seria indexar a la inflació la pensió mínima. D'aquesta forma, els menys benestants podrien mitigar els efectes, que per a les arques públiques suposaria un cost “assumible” del 0,43%, expliquen els autors de l'informe. En termes d'IRPF -utilitzen l'impost com a referència per als càlculs-, implicaria un augment de la recaptació del 5,8%. Això suposaria que el sistema serà “menys contributiu”, amb les consegüents derivades negatives que pot tenir en els incentius dels treballadors per aspirar a majors cotitzacions socials, però “és una solució menys dolenta que no fer res”, admet De la Fuente.

Una altra proposta que posen damunt de la taula els economistes que han elaborat l'estudi és posar límits a la pèrdua de poder adquisitiu a partir de la inflació, per exemple IPC menys 1%, assenyala el director executiu de Fedea, per evitar grans mals per als més grans en cas que el creixement dels preus es dispari en el futur. Així mateix, Alfonso Sánchez, economista de Fedea i professor de la Universitat Complutense, creu que “seria bo introduir un mecanisme pel qual si hi ha augments en la productivitat, que serà la variable clau per al sistema, es tradueixin en millores de les pensions i no només dels salaris”.