- 11.467,300

- 0,24%

José Luis Martínez Campuzano

¿La subida del USD habría tocado techo? No estamos de acuerdo

Sigo pensando que el mercado subestima el impacto del QE

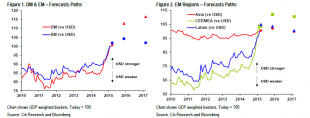

La relativa calma en los mercados de divisas en las últimas semanas han generado la percepción de que la subida del USD habría tocado techo. Desde el mayor optimismo del Kuroda (BOJ) sobre la economía japonesa y el descuento del mercado al QE del ECB, sin olvidarnos de la ambigüedad mostrada por la Fed y por el BOE sobre el inicio y la duración de la normalización monetaria, muchos consideran que incluso podríamos ver una cierta reversión en la reciente apreciación del USD. Especialmente frente al G10.

Naturalmente, nosotros no estamos de acuerdo.

Por un lado, sigo pensando que el mercado subestima el impacto del QE. Estamos hablando de 60 bn. en compras mensuales de papel, forzando precios de los activos cada vez más ajustados a valor (o por encima). Por otro lado, también vemos probable que en el futuro próximo cambie el sesgo de la Fed hacia una normalización monetaria. Y la mejora económica debería ayudar. Pero, además de todo esto, no podemos olvidarnos de los riesgos de todo tipo existentes en la actualidad. Y el USD no deja de ser la Moneda de intercambio, refugio y reserva a nivel mundial.

Nosotros esperamos que el USD se aprecie hasta un 15 % en promedio frente a las monedas del G10 y un 5 % frente a las monedas emergentes.

Y con el EUR liderando las caídas.

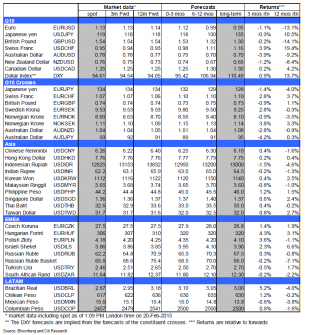

¿Ponerle valor a esta subida del USD? en el siguiente cuadro tenemos nuestras previsiones, comparadas con los forward del mercado, para los principales cruces de monedas. Y sí vemos el riesgo de que finalmente tengamos un EURUSD por debajo de la paridad. En el caso de las divisas emergentes, la combinación de incertidumbre económica (commodities) y sobre los tipos de interés USA, al mismo tiempo que una política más expansiva desde los principales bancos centrales emergentes, puede seguir presionando a la baja el tipo de cambio de las monedas. Contra el USD, naturalmente.

Lo más leído - Bolsamania

- Los 6 valores favoritos de GVC Gaesco para ganar en bolsa estas Navidades

- La proporción de hipotecas a tipo fijo a largo plazo casi se duplica desde 2009 en Europa

- Eurozona: ¿vaso medio lleno o medio vacío? El PIB crecerá, pero aún se avecina debilidad

- El CIADI da la razón a Enagás: Perú deberá pagar 194 millones por su inversión en GSP

- Semana de pérdidas en Wall Street ante una Fed más cauta con los tipos

- Gotham pide a la justicia de Estados Unidos que desestime la demanda de Grifols

- Novo Nordisk se desploma: el ensayo de CagriSema contra la obesidad decepciona

- El Ibex cierra al alza y da motivos para la esperanza pese a caer un 2,4% en la semana

- Grifols: los resultados preliminares del estudio de fase 3 con albúmina no cumplen su objetivo primario

- Iberdrola prevé cerrar el acuerdo de fusión con Avangrid el 23 de diciembre

Lo más leído - Análisis

- ¿Hasta dónde podrían caer los índices europeos?

- Repsol y dos valores más que han perforado soportes o resistencias este viernes

- Esta compañía del Ibex reacciona en soportes como un resorte

- Consultorio de análisis técnico: Santander, Inditex, CaixaBank, Unicaja, Sabadell, Tesla...

- Esta compañía del Continuo pierde soportes, aunque mantiene su tendencia alcista principal

Lo más leído - Cripto

- La Fed hunde a las criptomonedas: el bitcoin pierde 10.000 dólares desde máximos

- ¿Preocupa al mercado la caída del bitcoin tras el 'hachazo' de la Fed?

- El auge de las criptomonedas meme con el Meme Index: la preventa del token MEMEX roza los 250.000 dólares

- El bitcoin cae y pierde los 100.000 tras el recorte 'hawkish' de la Fed

- Cómo Meme Index ayuda a realizar inversiones más inteligentes en memecoins