- 11.467,300

- 0,24%

José Luis Martínez Campuzano

Oportunidad histórica para ponernos cortos en el bund

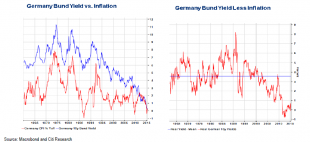

La tendencia a la baja de las rentabilidades a medio y largo plazo en Europa es innegable

La tendencia a la baja de las rentabilidades a medio y largo plazo en Europa es innegable.

Pero, dados los niveles de rentabilidad alcanzados la tentación de ponerse corto es enorme.

¿Racionalidad y oportunidad frente a irracionalidad y distorsión? Lamentablemente, responder a esta cuestión puede ser una cuestión de tiempo. Y estoy hablando de mucho tiempo.

Un importante gestor mundial de renta fija ha puesto su mirada en la caída de tipos del bund, considerando una oportunidad histórica ponerte corto de este mercado.

Observando estos gráficos podemos entender bien sus argumentos…..

Dicho lo anterior, también es cierto que hubo oportunidades antes de ponerte más corto. Aunque, claro, en términos reales.

Bajos tipos de interés de la deuda y baja, muy baja, inflación. Esto último ha llevado al ECB ha aplicar el QE: poner un suelo a las expectativas de inflación. Mejor, luchar contra la deflación. Y por el momento lo ha conseguido. Aunque, por otro lado, el propio ECB reitera hasta la saciedad que para realmente tener éxito en este objetivo tiene que completar el QE lo que nos deja 60 bn. de compras de deuda mensuales por el Eurosistema hasta septiembre de 2016.

¿No están de acuerdo con ello? Se pueden unir al Buba, que alerta sobre los potenciales excesos de esta decisión sobre los mercados. Y no sólo activos financieros.

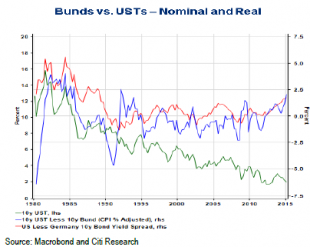

Durante mucho tiempo pensé que en el mercado de deuda era el treasury el que imponía la tendencia de tipos. Con el tiempo hemos descubierto que el decoupling existe.

Pero, ¿puede ampliarse más el spread? Realizo esta pregunta pensando, igual que ustedes, que más tarde o más temprano podríamos ver como las rentabilidades de la deuda USA repuntan en línea con la subida (en algún momento) de los tipos de interés oficiales. Pero, dos temas: 1. Depende no tanto del inicio de las subidas como de su nivel final; 2. La fase expansiva de la economía norteamericana está demasidado madura para no descontar una moderación del crecimiento a futuro.

Al margen de todo lo anterior, lo cierto es que el spread actual no supone un nivel alto desde una perspectiva histórica.

Aprender del pasado.

Naturalmente, nadie está diciendo que Japón sea la zona EUR; que los acontecimientos en las dos últimas décadas marquen la dirección de los activos europeos. Pero, como mínimo, es importante ser prudente.

Y de hecho desde finales de los ochenta la estrategia ganadora, de forma estable, en Japón ha sido estar largo de JGB. Es cierto que con tipos en estos momentos de 0.3 % para el 10 años y con el BOJ empecinado a lograr un objetivo de inflación a 2 %. Pero, ¿qué diferencia entre fijar un objetivo y una referencia como sería el caso del ECB?

Lo más leído - Bolsamania

- Claves bursátiles de la próxima semana: atentos a los cambios de horario por la Navidad

- Los 6 valores favoritos de GVC Gaesco para ganar en bolsa estas Navidades

- La proporción de hipotecas a tipo fijo a largo plazo casi se duplica desde 2009 en Europa

- Eurozona: ¿vaso medio lleno o medio vacío? El PIB crecerá, pero aún se avecina debilidad

- El CIADI da la razón a Enagás: Perú deberá pagar 194 millones por su inversión en GSP

- Semana de pérdidas en Wall Street ante una Fed más cauta con los tipos

- Gotham pide a la justicia de Estados Unidos que desestime la demanda de Grifols

- Novo Nordisk se desploma: el ensayo de CagriSema contra la obesidad decepciona

- El Ibex cierra al alza y da motivos para la esperanza pese a caer un 2,4% en la semana

- Grifols: los resultados preliminares del estudio de fase 3 con albúmina no cumplen su objetivo primario

Lo más leído - Análisis

- Cinco valores que se deben tener muy en cuenta por técnico este lunes

- ¿Hasta dónde podrían caer los índices europeos?

- Repsol y dos valores más que han perforado soportes o resistencias este viernes

- Esta compañía del Ibex reacciona en soportes como un resorte

- Consultorio de análisis técnico: Santander, Inditex, CaixaBank, Unicaja, Sabadell, Tesla...

Lo más leído - Cripto

- La Fed hunde a las criptomonedas: el bitcoin pierde 10.000 dólares desde máximos

- ¿Preocupa al mercado la caída del bitcoin tras el 'hachazo' de la Fed?

- El auge de las criptomonedas meme con el Meme Index: la preventa del token MEMEX roza los 250.000 dólares

- El bitcoin cae y pierde los 100.000 tras el recorte 'hawkish' de la Fed

- Cómo Meme Index ayuda a realizar inversiones más inteligentes en memecoins