- 11.467,300

- 0,24%

José Luis Martínez Campuzano

La finalización de la compra de papel desde la Fed, compensada con creces...

El Presidente del ECB cortó de forma rotunda cualquier especulación sobre la finalización del QE

Uno de nuestras estrategas tiene claro que tenemos por delante una década de tipos de interés nulos en la zona Euro. ¡Pesimista! Me temo que no confía mucho en el éxito del QE para crear las condiciones de un crecimiento económico sostenido. Aunque, de hecho, el ECB no argumenta el Programa de compra de papel en el crecimiento a medio plazo sino más bien para aumentar las expectativas de inflación.

Pase lo que pase, lo que es cierto es que el Presidente del ECB cortó de forma rotunda cualquier especulación sobre la finalización del QE pese a la mejora económica y financiera que ya percibimos. Hasta el final, dijo.

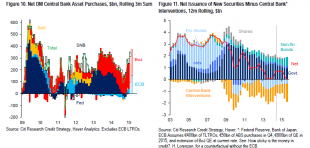

¿Sólo el ECB? De hecho, que la Fed dejará de comprar papel a finales del año pasado ha sido más que compensado por las compras de papel desde el resto de los bancos centrales de países desarrollados: BOJ, SNB y el propio ECB. ¿Deshacer posiciones? La Fed no discute esto, algo que aplaza al vencimiento natural de la cartera.

Pero, quizás el gráfico de la derecha les produzca escalofríos: los bancos centrales absorben la emisión neta de papel en estos momentos (media móvil de 12 meses). ¿Qué hace con el dinero entonces? Crowding out del inversor privado para que asuma mayor riesgo en sus carteras y un mundo de tipos de interés cada vez más bajos. De hecho, ya saben que el ECB se ha marcado un límite en tipos de interés negativos que puede comprar hasta 0.2 %. Bullish para la parte corta de la curva de tipos. Bueno, realmente para cualquier tramo de la curva de tipos.

Puro efecto oferta/demanda…¿no están de acuerdo?

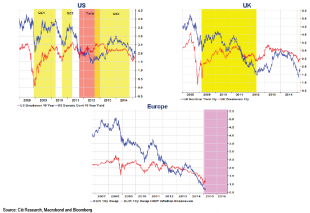

Sin embargo, lo llamativo de todo esto es que en USA y en UK la aplicación de los QE fueron alcistas en los tipos de interés. Bueno, caída de tipos anticipando el anuncio del QE y subida en su ejecución. ¿Responde esto a la continua pregunta que recibo sobre el descuento o no del QE en Europa? Sigo pensando que en Europa puede ser diferente, al ser un mercado de deuda más estrecho que el norteamericano. Pero también es cierto que estamos viendo un aumento de la emisión de papel en EUR desde no residentes. ¿Conclusión? Los tipos de interés de la deuda y primas de riesgo seguirán a la baja en Europa a corto plazo mientras no haya un accidente. Ni Grecia, ni Ucrania: el accidente es la Fed. Pero al menos a corto plazo no espero cambios de tipos (y expectativas) agresivos.

Y sin embargo tiene sentido que los inversores valoren el éxito (poner un suelo en las expectativas de inflación inicialmente y propiciar su subida posterior) en las medidas impuestas por el ECB, en línea con el propio discurso optimista de su Presidente. Pero, en paralelo, el propio Draghi también dejó claro la semana pasada que sus previsiones macro optimistas asumían la implementación total de las medidas monetarias.

¿Se imaginan el cruce de ideas que tendrán algunos miembros del ECB? Por un lado, forzando los tipos de interés a la baja; por otro, anticipando que suban con la propia mejora del escenario; a la baja, considerando los elevados problemas de deuda; al alza, forzando a los gobiernos a que sigan aplicando reformas estructurales; a la baja, aislando a la zona EUR de la potencial tensión internacional derivada de la normalización de tipos USA; al alza esperando que el crecimiento económico internacional actúe de motor de crecimiento de la zona. Y así podríamos seguir entre contradicciones.

Lo más leído - Bolsamania

- Claves bursátiles de la próxima semana: atentos a los cambios de horario por la Navidad

- Los 6 valores favoritos de GVC Gaesco para ganar en bolsa estas Navidades

- La proporción de hipotecas a tipo fijo a largo plazo casi se duplica desde 2009 en Europa

- Eurozona: ¿vaso medio lleno o medio vacío? El PIB crecerá, pero aún se avecina debilidad

- El CIADI da la razón a Enagás: Perú deberá pagar 194 millones por su inversión en GSP

- Semana de pérdidas en Wall Street ante una Fed más cauta con los tipos

- Gotham pide a la justicia de Estados Unidos que desestime la demanda de Grifols

- Novo Nordisk se desploma: el ensayo de CagriSema contra la obesidad decepciona

- El Ibex cierra al alza y da motivos para la esperanza pese a caer un 2,4% en la semana

- Grifols: los resultados preliminares del estudio de fase 3 con albúmina no cumplen su objetivo primario

Lo más leído - Análisis

- Cinco valores que se deben tener muy en cuenta por técnico este lunes

- ¿Hasta dónde podrían caer los índices europeos?

- Repsol y dos valores más que han perforado soportes o resistencias este viernes

- Esta compañía del Ibex reacciona en soportes como un resorte

- Consultorio de análisis técnico: Santander, Inditex, CaixaBank, Unicaja, Sabadell, Tesla...

Lo más leído - Cripto

- La Fed hunde a las criptomonedas: el bitcoin pierde 10.000 dólares desde máximos

- ¿Preocupa al mercado la caída del bitcoin tras el 'hachazo' de la Fed?

- El auge de las criptomonedas meme con el Meme Index: la preventa del token MEMEX roza los 250.000 dólares

- El bitcoin cae y pierde los 100.000 tras el recorte 'hawkish' de la Fed

- Cómo Meme Index ayuda a realizar inversiones más inteligentes en memecoins