- 11.467,300

- 0,24%

José Luis Martínez Campuzano

Del riesgo de la deflación a la inflación

No se inquieten: sigo pensando que en el futuro próximo seguiremos discutiendo sobre una inflación d

Pero también creo que el temor a la deflación se irá matizando. Y especialmente en economías como la europea.

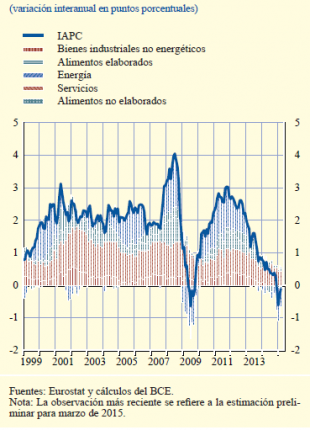

Miren este gráfico. Esta extraido del último Informe Económico del ECB…

¿Son casos extremos los de Brasil y Rusia? Así lo parece. Pero, por otro lado, parte del efecto inflacionista se deriva de la depreciación de sus monedas. Algo que comenzaremos a ver en un futuro no muy lejano también en Europa.

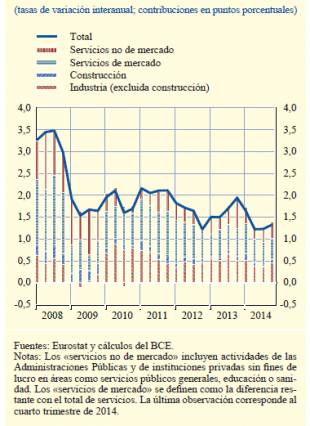

De la misma forma que la combinación de un precio del crudo a la baja desde el Q2 del año pasado y fortaleza de la moneda europea entre 2013/2014 han sido dos factores claros desinflacionistas, el efecto escalón que se deriva de la estabilidad (o subida reciente) en los precios del crudo y la depreciación del EUR deberían ya traducirse en unos niveles de inflación algo más elevados en la zona EUR en los próximos meses.

Esperamos que la inflación alcance un nivel promedio para 2016 en la zona EUR de 1.5 %, muy por encima del 0.2 % esperado para este año. Pero ya podría acercarse a niveles del 2.0 % en los primeros meses de 2016.

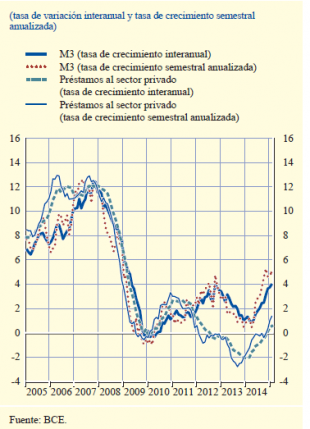

¿Debería inquietarnos? Quizás anticipando todo esto, desde el ECB se repite sin cesar que el QE viene para quedarse hasta su vencimiento en septiembre de 2016. Pese a esto, será inevitable especular sobre el final de la compra de activos ya después del verano. A ello también va a contribuir la progresiva recuperación del crédito. Y de la liquidez, como estamos viendo ya en el caso de la M3.

Sí, los datos mandan. Eso al menos dice la Fed. Y probablemente también retomará este mantra el ECB….en unos meses.

Recuerden como las expectativas de inflación de largo plazo del área que bajaron en los dos últimos años hasta niveles de 1.77 % en enero desde el 1.98 % anterior, han recuperado de forma reciente niveles de nuevo cercanos al objetivo del 2.0 %.

Lo más leído - Bolsamania

- Claves bursátiles de la próxima semana: atentos a los cambios de horario por la Navidad

- Los 6 valores favoritos de GVC Gaesco para ganar en bolsa estas Navidades

- La proporción de hipotecas a tipo fijo a largo plazo casi se duplica desde 2009 en Europa

- Eurozona: ¿vaso medio lleno o medio vacío? El PIB crecerá, pero aún se avecina debilidad

- El CIADI da la razón a Enagás: Perú deberá pagar 194 millones por su inversión en GSP

- Semana de pérdidas en Wall Street ante una Fed más cauta con los tipos

- Gotham pide a la justicia de Estados Unidos que desestime la demanda de Grifols

- Novo Nordisk se desploma: el ensayo de CagriSema contra la obesidad decepciona

- El Ibex cierra al alza y da motivos para la esperanza pese a caer un 2,4% en la semana

- Grifols: los resultados preliminares del estudio de fase 3 con albúmina no cumplen su objetivo primario

Lo más leído - Análisis

- Cinco valores que se deben tener muy en cuenta por técnico este lunes

- ¿Hasta dónde podrían caer los índices europeos?

- Repsol y dos valores más que han perforado soportes o resistencias este viernes

- Esta compañía del Ibex reacciona en soportes como un resorte

- Consultorio de análisis técnico: Santander, Inditex, CaixaBank, Unicaja, Sabadell, Tesla...

Lo más leído - Cripto

- La Fed hunde a las criptomonedas: el bitcoin pierde 10.000 dólares desde máximos

- ¿Preocupa al mercado la caída del bitcoin tras el 'hachazo' de la Fed?

- El auge de las criptomonedas meme con el Meme Index: la preventa del token MEMEX roza los 250.000 dólares

- El bitcoin cae y pierde los 100.000 tras el recorte 'hawkish' de la Fed

- Cómo Meme Index ayuda a realizar inversiones más inteligentes en memecoins