- 11.467,300

- 0,24%

Francisco López Velayos

¿Y si no sé gestionar el stop de pérdidas correctamente?

La inversión en la Renta Variable supone, como su nombre indica, un rendimiento variable positivo o

La inversión en la Renta Variable supone, como su nombre indica, un rendimiento variable positivo o negativo difícil de predecir. Ya sea en acciones o en índices, el inversor en Renta Variable está expuesto a una posible evolución desfavorable del precio del activo en el que invierte que le ocasione una pérdida en su patrimonio.

Un inversor particular o profesional interesado en invertir en las grandes empresas españolas puede comprar acciones, a través de una estrategia de selección de compañías o stock picking, u obtener una mayor diversificación invirtiendo directamente a través del índice que las agrupa, como el índice selectivo Ibex 35, utilizando para ello un instrumento de inversión como el ETF o fondo cotizado en Bolsa referenciado a dicho índice.

La prioridad de un inversor en Renta Variable tiene que ser el no descapitalizarse y para ello, es necesario conocerse a sí mismo como inversor, utilizar un método de inversión o trading, y sobre todo ser disciplinado.

La compra de acciones o de un índice de Renta Variable a través de un ETF o fondo cotizado en Bolsa supone asumir un riesgo direccional y por tanto, conlleva una posible pérdida asociada a que el activo no desarrolle la tendencia esperada, si bien, dicha pérdida debe limitarse y para ello, se tiene que definir un nivel máximo de pérdidas o stop loss en la estrategia de inversión o de trading.

Cuando se invierte en Renta Variable no siempre se acierta la tendencia. Incluso los inversores profesionales fallan muchas veces. El secreto para no descapitalizarse está en saber reconocer el error y cerrar la posición vendiendo las acciones o los ETFs, para cortar las pérdidas rápidamente y que no supongan una merma importante del patrimonio. Por tanto, un buen método de inversión o de trading no es aquel que acierta muchas veces, sino aquel que evita que las pérdidas sean cuantiosas e irrecuperables.

Muchos inversores conocen los principios básicos de la inversión en Renta Variable comentados en los párrafos anteriores y sin embargo, a veces fallan en sus estrategias y se “quedan pillados” en un activo acumulando pérdidas que cada vez son difíciles de recuperar.

A la pregunta, ¿qué puedo hacer si no sé gestionar el stop de pérdidas correctamente?, la respuesta es, invertir en Renta Variable con un seguro de riesgo que limite las pérdidas a asumir de forma automática, con independencia de las potenciales caídas que pueda experimentar el activo en el que se invierte.

Por tanto, si le preguntan, ¿Está dispuesto a renunciar al primer 5% de subida en el Ibex 35 si también consigue limitar al 5% la pérdida máxima que tendrá en su cartera de Ibex 35 en los tres próximos meses con independencia de lo que pueda caer el índice en ese periodo?, y su respuesta es sí, le interesa seguir leyendo. Esto significa que, si el Ibex 35 sube un 15% en tres meses, usted ganará un 10% porque el seguro automático de pérdidas cuesta un 5%, pero, si el Ibex 35 cae un 15% en esos tres meses, usted perderá un 5%, que es la máxima pérdida a la que ha limitado sus pérdidas (su nivel de stop loss), con independencia de lo que pueda caer el índice selectivo en ese período.

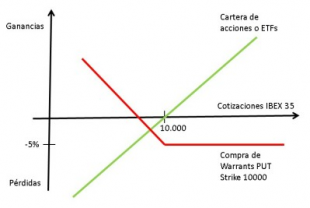

Cuando un inversor tiene o adquiere una cartera de acciones o ETFs referenciados al índice selectivo Ibex 35 valorada en 30.000 euros, cuando el índice cotiza en 10.000 puntos, su perfil de riesgo, excluyendo los costes de intermediación, es de ganancias por encima de los 10.000 puntos y de pérdidas por debajo de los 10.000 puntos, como se puede ver en el siguiente gráfico:

Gráfica que muestra el perfil de riesgo de un inversor que compra/tiene una cartera de acciones o ETFs referenciados al Ibex 35 valorada en 30.000 euros cuando el índice cotiza en 10.000 puntos

¿Cómo se pueden limitar las pérdidas mediante un nivel de stop loss automático y definido de antemano para un determinado plazo, y que además, no se vea condicionado por los sentimientos del inversor? La respuesta a la pregunta es, mediante la compra de un seguro a través de un instrumento que gane valor cuando al activo caiga para que compense la pérdida de valor de la cartera. Por tanto, llevando a cabo una estrategia de cobertura estática o a vencimiento mediante la compra de Warrants PUT donde el coste de la mista determine el nivel de pérdida máxima o stop loss.

Los Warrants son productos cotizados en la Bolsa que otorgan el derecho teórico, a comprar (Warrants CALL o alcistas) o a vender (Warrants PUT o bajistas) un activo de referencia (Subyacente) a un precio fijo (Strike o precio de ejercicio) y hasta una determinada fecha (Vencimiento).

El Warrant PUT, además de ser un excelente instrumento de inversión o especulación a la baja, también se puede utilizar para desarrollar estrategias de cobertura de carteras. Si tenemos en cuenta que, por ejemplo, un Warrant PUT strike 10000 de Ibex 35 otorga el derecho teórico a vender el Ibex 35 a 10000 puntos y tiene un determinado precio o cotización cuando el Ibex 35 cotiza en los 9750 puntos, entenderemos que ese derecho teórico se haga más atractivo, tenga un mayor valor o cotización, cuando el Ibex 35 caiga y se sitúe en los 9200 puntos.

La compra de Warrants PUT que cubran una cartera de acciones o ETFs referenciados al índice selectivo Ibex 35 valorada en 30.000 euros, cuando el índice cotiza en 10.000 puntos, cambiará el perfil de riesgo de la cartera, ahora formada por las acciones o ETFs y Warrants PUT, como se puede ver en el siguiente gráfico:

Gráfica que muestra el perfil de riesgo de un inversor que compra/tiene una cartera de acciones o ETFs referenciados al Ibex 35 valorada en 30.000 euros cuando el índice cotiza en 10.000 puntos y unos Warrants PUT que cubren la cartera

Los Warrant PUT se representan con la línea de color rojo, que tiene pendiente positiva cuando el Ibex 35 tiene una menor cotización, es decir, cae. En un entorno bajista, la revalorización de los Warrant PUT compensa en parte la depreciación de las acciones o ETFs referenciados al Ibex 35. La siguiente pregunta que el inversor se debe hacer es, ¿Cómo determino el nivel de máxima pérdida o stop loss?, siendo la respuesta, calculando el coste asociado a la compra de los Warrants PUT, también conocido como coste de cobertura.

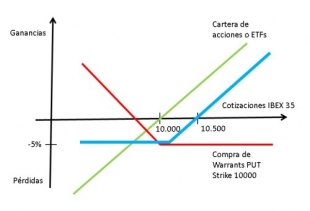

El inversor que establece un nivel máximo de pérdida o stop loss en una cartera de acciones o ETFs referenciados al Ibex 35 cambia su perfil de riesgo de tal forma que ganará cuando el índice Ibex 35 si sitúe por encima de los 10.500 puntos y a cambio nunca perderá más de un 5% del valor de su cartera. La línea de color azul del siguiente gráfico muestra el nuevo perfil de riesgo del inversor que tiene una cartera compuesta por acciones o ETFs del Ibex 35 y Warrants PUT del Ibex 35.

Gráfica que muestra el perfil de riesgo de un inversor que compra/tiene una cartera de acciones o ETFs referenciados al Ibex 35 y unos Warrants PUT que definen un nivel máximo de pérdida o stop loss

Suponga las siguientes características en el Warrant PUT:

Subyacente = Ibex 35; strike 10.000; Paridad 1000/1 (representa el número de Warrants necesarios, en el numerador, para tener derecho al activo subyacente del denominador); Vencimiento = 3 meses, Precio de compra (Ask) = 0.5 euros.

Para saber el número de Warrants PUT a comprar se aplica la siguiente fórmula:

Al cubrir una cartera de acciones o ETFs referenciados al Ibex 35 con Warrants PUT sobre el Ibex 35, la Beta es 1. Por tanto, se deben comprar 3.000 Warrants PUT strike 10.000 que, para un precio unitario de 0.5 euros, supone una inversión de 1.500 euros que representa un 5% del valor de la cartera (1.500/30.000). El 5% es el coste de la cobertura y la máxima pérdida o stop loss de la estrategia.

Al tratarse de una cobertura estática o vencimiento la máxima pérdida o stop loss estará vigente hasta el Vencimiento de los Warrants PUT, en el ejemplo, 3 meses. Si bien, al tratarse de un producto cotizado en la Bolsa el inversor podría vender los Warrants PUT en cualquier momento, si decidiera eliminar o cambiar el nivel de stop loss o si el activo estuviera marcando una tendencia alcista clara.

Si en el Vencimiento de los Warrants PUT, el Ibex 35 hubiera subido un 15%, el resultado de la cartera sería: +15% sobre 30.000 euros = 4.500 euros; siendo el importe de liquidación de los Warrants PUT = 0 euros y por tanto, el resultado serían +3.000 euros, es decir, un +10%.

Por otro lado, si en el Vencimiento de los Warrants PUT, el Ibex 35 hubiera bajado un 15%, el resultado de la cartera sería: -15% sobre 30.000 euros = -4.500 euros; siendo el importe de liquidación de cada Warrant PUT = 1.5 euros [(strike – Ibex 35)/Paridad] = [(10.000 – 8.500)/1000] y por tanto, para los 3.000 Warrants PUT supondría +4.500 euros. De esta forma, el inversor sólo habría tenido que asumir el coste de la cobertura que es la máxima pérdida o stop loss y representa el 5% (los 1.500 euros que invirtió en los Warrants PUT). Además, si en el Vencimiento de los Warrants PUT, el Ibex 35 hubiera bajado un 20%, el resultado de la cartera sería el mismo, un -5% que seguiría siendo el coste de la cobertura y la máxima pérdida o stop loss de la estrategia.

En su próxima inversión en Renta Variable podrá comprar directamente el activo o podrá comprar el activo y los Warrants PUT que determinen un nivel de máxima pérdida o stop loss limitado, conocido de antemano y que no tendrá que seguir de forma constante, siendo además asequible en términos de coste, ya que, como se vio en el ejemplo anterior, un 5% a tres meses vista para un índice como el Ibex 35 es muy interesante.

Aviso Legal

La inversión en warrants requiere una vigilancia constante de la posición. Los warrants comportan un algo riesgo si no se gestionan adecuadamente. Existe posibilidad de que el inversor pierda la totalidad de su inversión.

Lo más leído - Bolsamania

- Claves bursátiles de la próxima semana: atentos a los cambios de horario por la Navidad

- Los 6 valores favoritos de GVC Gaesco para ganar en bolsa estas Navidades

- La proporción de hipotecas a tipo fijo a largo plazo casi se duplica desde 2009 en Europa

- Eurozona: ¿vaso medio lleno o medio vacío? El PIB crecerá, pero aún se avecina debilidad

- El CIADI da la razón a Enagás: Perú deberá pagar 194 millones por su inversión en GSP

- Semana de pérdidas en Wall Street ante una Fed más cauta con los tipos

- Gotham pide a la justicia de Estados Unidos que desestime la demanda de Grifols

- El Ibex cierra al alza y da motivos para la esperanza pese a caer un 2,4% en la semana

- Novo Nordisk se desploma: el ensayo de CagriSema contra la obesidad decepciona

- Grifols: los resultados preliminares del estudio de fase 3 con albúmina no cumplen su objetivo primario

Lo más leído - Análisis

- Cinco valores que se deben tener muy en cuenta por técnico este lunes

- ¿Hasta dónde podrían caer los índices europeos?

- Repsol y dos valores más que han perforado soportes o resistencias este viernes

- Esta compañía del Ibex reacciona en soportes como un resorte

- Consultorio de análisis técnico: Santander, Inditex, CaixaBank, Unicaja, Sabadell, Tesla...

Lo más leído - Cripto

- ¿Preocupa al mercado la caída del bitcoin tras el 'hachazo' de la Fed?

- La Fed hunde a las criptomonedas: el bitcoin pierde 10.000 dólares desde máximos

- El auge de las criptomonedas meme con el Meme Index: la preventa del token MEMEX roza los 250.000 dólares

- El bitcoin cae y pierde los 100.000 tras el recorte 'hawkish' de la Fed

- Cómo Meme Index ayuda a realizar inversiones más inteligentes en memecoins