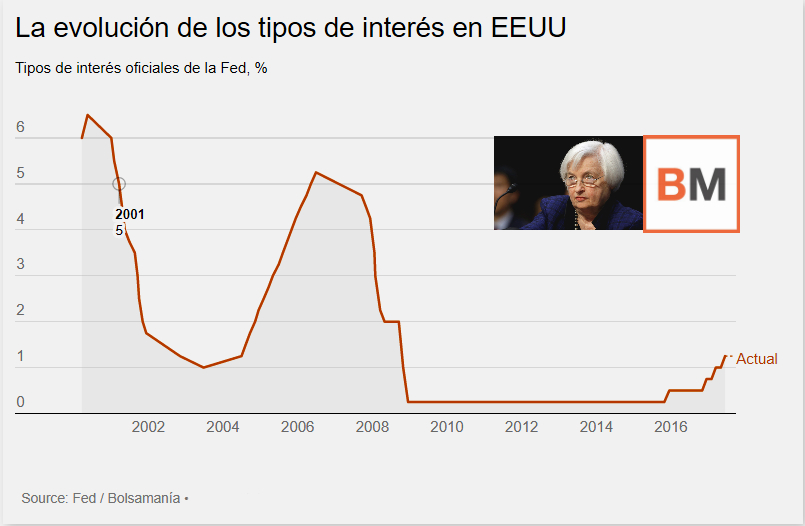

La normalización monetaria ya está aquí: Yellen devuelve a los tipos a los niveles de la quiebra de Lehman

La Fed eleva los tipos de interés en un cuarto de punto, hasta el 1%-1,25%, y pone fin a nueve años de tipos de interés cero.

- Se trata de la tercer subida de tipos en apenas seis meses

- El mandato de Yellen vence en febrero de 2018

El 8 de octubre de 2008, la Reserva Federal de EEUU, en coordinación con los bancos centrales de Europa y Japón, bajó los tipos al 1,5%. La acción, sin precedentes, se realizó para aliviar la asfixia financiera provocada semanas atrás por la quiebra de Lehman Brothers y los rescates de Merrill Lynch y la aseguradora AIG.

Casi una década después, los tipos de interés vuelven a recuperar estos niveles en EEUU después de que la Reserva Federal (Fed) que dirige ahora Janet Yellen los haya elevado en un cuarto de punto, hasta un rango del 1% al 1,25%. Se trata de la tercera subida del precio del dinero en apenas seis meses y la cuarta desde que comenzó el actual ciclo de endurecimiento monetario en diciembre de 2015. Se pone fin así a casi nueve años de tipos de interés cero. Como en marzo, ha habido un voto contrario: Neel Kashkari. Como hace tres meses, hubiera preferido no mover ficha.

Sin embargo, las previsiones de los miembros de la Fed confirman que hay espacio para subir los tipos una vez más en 2017. Ocho de sus integrantes sitúan los intereses a final de año en el 1,25-1,5%; cuatro, en el 1,5-1,75%; y otros cuatro en el 1-1,25% en el que están vigentes desde hoy. Para el próximo año, los miembros prevén hasta tres subidas más de los tipos de interés. De este modo, llegarían al 2-2,25%. Este pronóstico supone una rebaja con respecto a marzo. En ese momento, los componentes de la Fed contemplaban hasta cuatro repuntes en 2018, hasta el 2,25-2,5%.

En el comunicado oficial en el que ha anunciado la subida de los tipos, la Fed ha detallado que empezará a normalizar su balance este año. En este sentido, y como se esperaba, ha anticipado que el primer paso consistirá en ir "reduciendo la reinversión" del dinero procedente del vencimiento de los títulos que tiene ahora en su cartera. Hasta ahora, sigue dedicando todo ese dinero a la compra de títulos, de ahí que el balance no adelgace pese a que la última ronda de expansión cuantitativa, el QE3, finalizó en 2014.

Las nuevas previsiones económicas de la Fed reflejan un crecimiento algo mayor, menos paro y la ausencia de presiones inflacionistas. Eleva el crecimiento previsto para este año del 2,1% al 2,2%, y mantiene los de 2018 y 2019 en el 2,1% y en el 1,9%, respectivamente. Ahora rebaja la previsión de desempleo al 4,3% en 2017 y al 4,2% en 2018 y 2019, cuando en marzo lo situaba en el 4,5% para los tres años. Y en cuanto a la inflación, baja la de 2017 del 1,9% al 1,6% y mantiene las de 2018 y 2019 en el 2%.

NORMALIZACIÓN DEL BALANCE... CURVAS

La Fed ha confirmado en junio que "actualmente espera empezar a implementar la normalización del balance este año". Actualmente, y tras las masivas compras de deuda acometidas entre 2008 y 2014 para combatir los efectos de la crisis, el balance de la institución alcanza los 4,5 billones de dólares, un volumen sin precedentes.

Mientras tanto, la curva se está invirtiendo. Es uno de los 'chivatos' que suele avisar de la llegada de las recesiones. Se trata de la 'curva invertida', que ha predicho las siete últimas recesiones que ha sufrido la mayor economía del mundo. ¿Qué es la 'curva invertida'? Es la situación que se produce cuando la rentabilidad de la deuda pública a corto plazo es superior a la de los bonos a largo plazo.

En las últimas semanas, la curva de rendimientos de la deuda estadounidense se está aplanando, que es el preludio de la curva invertida. Actualmente, la rentabilidad del bono a dos años se encuentra en el 1,30% y la de los títulos a 10 años, en el 2,11%. O lo que es lo mismo, entre ambos hay 81 puntos básicos, cuando hace un mes estaba en los 103 puntos.

El cambio de escenario monetario se produce en un momento clave. El nuevo presidente de EEUU desde enero, Donald Trump, ha puesto en su punto de mira a la Fed. La presidencia de Yellen expirará el próximo 3 de febrero de 2018. Si, como parece, no es propuesta por Trump para un segundo mandato -o ella declina directamente ese ofrecimiento-, tras la cita de junio sólo le quedarían cinco reuniones por delante como presidenta de la Fed, cuatro en 2017 y una en 2018. Sin duda, esta incógnita irá creciendo cuanto más se acerque el final de sus cuatro años de presidencia sin que sea despejada.

.