AXA, el mayor comprador internacional de deuda española, reafirma su apuesta pese a la tormenta en Cataluña

La gestora AXA IM tiene una fuerte posición en bonos periféricos que incluyen los españoles

- La firma francesa sobrepondera la deuda española, especialmente tras sus caídas recientes

- La rentabilidad del bono español ha subido desde el viernes del 1,6% al 1,7%

Los inversores han reducido su exposición a la deuda española en los últimos días, en medio de la tensión que se vive en Cataluña. Sin embargo, el mayor acreedor privado internacional, la gestora de AXA, ha reafirmado su convicción por los bonos españoles.

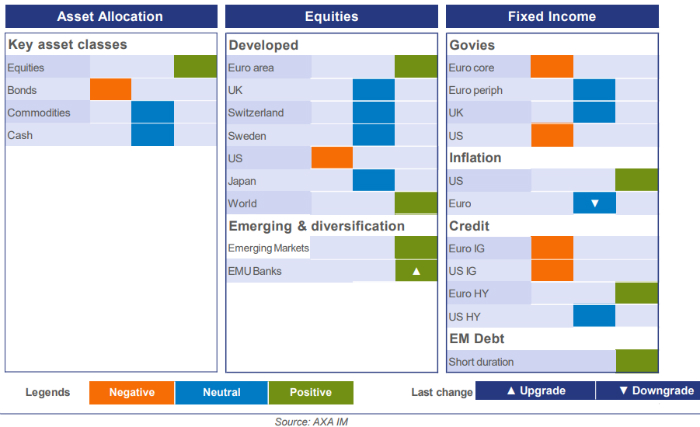

“Hay fundamentales favorables en la deuda periférica”, sostienen los estrategias de AXA IM. Esta opinión es especialmente relevante. Primero, porque la firma tiene un peso importante en el mercado de renta fija, donde gestiona más de 400.000 millones de euros a escala global. La segunda, porque la firma de activos bajo gestión de la aseguradora francesa es el mayor inversor internacional de deuda española, según confirma la gestora a falta de los datos públicos del año pasado -en 2015, poseía más de 14.000 millones de euros-. Y seguirá siéndolo. Al menos, no dejará de tener exposición porque sobrepondera este activo, según afirman estos expertos.

Esto no evita que para para los estrategas de la gestora la deriva secesionista en Cataluña y el conflicto con la Generalitat sea un riesgo para los mercados agravado tras el referéndum ilegal del 1 de octubre. En cualquier caso, AXA IM prevé un crecimiento fuerte de la economía española del 3% en 2017 -una décima menos que el consenso- y del 2,4% en 2018 -dos décimas menos-.

Hasta ahora, Cataluña ha tenido un impacto moderado en los mercados. El bono español a 10 años cotiza en el mercado secundario elevó su rentabilidad ayer hasta el 1,71%. Esto es, 10 puntos básicos más que el viernes, cuando acabó en el 1,6%. Las ventas de bonos han llevado a su rendimiento hasta máximos desde el 7 de julio, cuando se había disparado tras el discurso de Mario Draghi en Sintra (Portugal) que el mercado interpretó como un punto de inflexión en la retórica del Banco Central Europeo (BCE).

El impulso del retorno asociado a los títulos de deuda española ha coincidido con un leve descenso del ‘bund alemán’. Así, la prima de riesgo ha pasado en dos sesiones de los 116 puntos hasta los 125 puntos básicos. Un incremento del 8% que se produce con una corrección del bono español que “aumenta su atractivo”, afirma Jaime Albella, director de ventas de AXA IM para España. En general, “nos gusta la periferia frente a no periferia -deuda pública de países como Alemania-”, añade.

La gestora mantiene su preferencia por la deuda española, mientras muestra una posición neutral hacia la deuda periférica, una decisión que también tiene para la deuda pública británica, los bonos europeos ligados a la inflación o la deuda ‘high yield’ -alto rendimiento- de empresas estadounidenses. En todo caso, esta opinión contrasta con la visión negativa sobre los bonos alemanes o estadounidenses, para los que esperan caída del precio y aumento de la rentabilidad -por su relación inversa-. Los economistas de AXA proyectan una escalada de la rentabilidad en 12 meses de 30 puntos hasta el 0,8% en la deuda alemana a 10 años. En los bonos norteamericanos, apuntan a 40 puntos básicos más hasta el 2,5%.

Los estrategas también se muestran en contra de comprar bonos corporativos con nota de solvencia de grado de inversión en Estados Unidos o Europa, y se posicionan en favor de bonos estadounidenses ligados a la inflación, bonos de corta duración en mercados emergentes y ‘high yield’ de compañías europeas.

En España hay muchos inversores en liquidez, pero estar en depósitos o cuentas corrientes es un coste de oportunidad en términos de rentabilidades

Asimismo, el brazo de gestión de patrimonios de AXA defiende la estrategia de comprar bonos de corta duración a escala global, para lo que han registrado en la Comisión Nacional del Mercado de Valores (CNMV) el fondo AXA WF Global Short Duration Bonds. “En España hay muchos inversores en liquidez, pero estar en depósitos o cuentas corrientes es un coste de oportunidad en términos de rentabilidades”, advierte Beatriz Barros de Lis, directora general de la gestora en España.

DEPENDENCIA DE LOS BANCOS CENTRALES

Todas estas expectativas están condicionadas por los bancos centrales. En Estados Unidos, AXA IM espera dos subidas de tipos por parte de la Reserva Federal (Fed) el año que viene, en el que todo apunta que Janet Yellen ya no será su presidenta. “La Fed no tiene margen para ser tan agresiva como querían sus miembros hace un año”, sostiene Albella. No obstante, en la gestora francesa creen que el banco central norteamericano reducirá su balance -actualmente en 4,46 billones de dólares- en 380.000 millones en 2017 y en 420.000 millones en 2018. Es decir, en torno al 10% al año, lo que AXA IM estima como un impacto similar a subir el ‘precio del dinero’ entre 25 y 50 puntos básicos. Aunque estas estimaciones podrían endurecerse si continúa la inflación salarial, agregan.

En Europa, los expertos siguen pendientes de Draghi y de sus ‘colegas’, que volverán a reunirse en Fráncfort el 26 de octubre. “La clave en los próximos encuentros será el intento de Draghi de generar expectativas prudentes”, apunta Albella. En cualquier caso, “el BCE añadirá presiones al alza en la TIR -tasa interna de retorno- hasta el 0,6% para finales de año”, añaden los estrategias de AXA IM. Aunque proyectan que el banco central retrasará el 'tapering' -retirada gradual del programa de compras de activos- hasta mediados del próximo año y, en su escenario central, reducirá primeramente las compras mensuales hasta 40.000 millones de euros desde los niveles actuales en 60.000 millones.

Las dos autoridades monetarias están condicionadas por la evolución del euro/dólar, que cotiza en niveles cercanos a 1,18 dólares. La divisa europea se ha revalorizado un 12% en 2017, al contrario que muchas proyecciones de grandes bancos de inversión que apuntaban hace un año a la paridad a una paridad de la que se ha alejado el cruce. Si sigue apreciándose dificultará al BCE sus decisiones, ya que una moneda más cara implica importar deflación -se abaratan las importaciones- y dificultar las exportaciones -que se encarecen-.

En AXA IM ven al euro en 1,20 dólares, y arguyen que su fortaleza se debe principalmente al debilitamiento del dólar producido por las dudas del mercado en torno a la reforma fiscal que prometió Donald Trump antes de ser elegido presidente, la tensión geopolítica con Corea del Norte, y el temor a que haya un cierre de Gobierno si no hay un acuerdo en el Congreso para elevar el techo de deuda. La última vez que ocurrió esto, recuerdan en la firma francesa, el coste para el Producto Interior Bruto (PIB) de Estados Unidos fue de dos décimas. En este caso, descartan este escenario, aunque avisan de un probable incremento en la volatilidad de los mercados. De hecho, los reducidos niveles actual de volatilidad reflejan “cierta complacencia”, añaden.

Por último, en renta variable AXA sólo infrapondera Wall Street, mientras que se muestra proclive a una mayor exposición frente a su peso global en bolsa de la Eurozona. Entre otras cosas, la diferencia se justifica por el crecimiento esperado de los dos principales bloques económicos del mundo. La casa gala anticipa un incremento del PIB del 2,2% de la Eurozona en 2017 y del 2% en 2018. Para el gigante norteamericano, prevé un crecimiento del 2,1% este año y del 1,9% el próximo -rebaja tres décimas su previsión-. Asimismo, la gestora sobrepondera la renta variable global y la emergente. Es decir, una visión peor que para Europa: “Ya nos tocaba”, sentencia Albella.