El fondo estrella del Santander vuelve a apostar por sus propias acciones y vende BBVA

El Santander Acciones Españolas ha disminuido su apuesta por BBVA desde un 9,7% de la cartera hasta un 2% durante el tercer trimestre

- En el mismo periodo, el fondo de José Antonio Montero de Espinosa ha incrementado su exposición al Santander desde el 2% al 8% del patrimonio

- El banco se convierte en la principal posición, por delante de Sabadell, Telefónica e Inditex

-0,57%

-0,03

El sector financiero es la principal idea de inversión del fondo estrella de bolsa de Banco Santander. Y la mejor forma de hacerlo es a través de las acciones de la propia entidad, que son la principal posición del vehículo, el Santander Acciones Españolas.

El fondo liderado por José Antonio Montero de Espinosa es el único producto español de renta variable local que sobrepasa los 1.000 millones de euros -1.130 millones, según Morningstar-. La firma estadounidense de análisis le da entre cuatro y cinco estrellas según la clase, lo que supone las mejores calificaciones por rentabilidad y riesgo frente a sus competidores de bolsa española.

El vehículo es un clásico de la industria con más de 25 años de historia. En este periodo, obtiene una rentabilidad anualizada del 8,5%, mientras que en 2017 acumula un 14%, en línea con el Ibex 35 ajustado por dividendos. Para mantener retornos competitivos en la recta final del año, el gestor mantiene un sesgo importante hacia los bancos, que aunque pesan en la cartera menos que en el Ibex, supera holgadamente a otros fondos españoles que también aparecen en los primeros puestos de los rankings históricos de rentabilidad.

El Santander Acciones Españolas cuenta con más de 25 años de historia y es el único fondo español de bolsa local con más de 1.000 millones de patrimonio

En concreto, los bancos pesan un 21% del patrimonio del fondo. Un porcentaje que se ha reducido levemente desde el 23% del trimestre anterior, según los informes trimestrales publicados en la Comisión Nacional del Mercado de Valores (CNMV). Sin embargo, el movimiento no ha sido homogéneo a lo largo de los bancos españoles que están en la cartera.

Así, el vehículo se lanzó entre julio y septiembre a la compra de acciones del banco matriz de la gestora, Santander Asset Management, cuyo negocio se ha integrado con el de banca privada en una división de 'wealth management' liderada por Víctor Matarranz. Precisamente, en un periodo en el que la entidad hizo una ampliación de capital de 7.000 millones de euros con éxito, ya que la demanda fue de ocho veces superior. El fondo ha pasado en estos tres meses de una exposición del 2,2% hasta el 8,3%. Es decir, casi la ha multiplicado por cuatro, lo que supone una inversión actual de más de 90 millones de euros en títulos del banco presidido por Ana Botín.

Todo lo contrario ocurre con el principal rival del Santander. El Santander Acciones Españolas ha vendido acciones de BBVA hasta reducir su posición desde el 9,7% de junio, cuando era su principal apuesta, hasta el 2%. Sigue por lo tanto en cartera, pero con una posición casi cinco veces inferior a la que tenía cuando acabó el segundo trimestre.

Banco Santander y BBVA no son los únicos bancos en los que invierte el fondo gestionado por Montero de Espinosa. De hecho, tras el propio Santander, la mayor inversión está en Banco Sabadell con un 8% de la cartera, que mantiene estable respecto a junio. Mientras que Unicaja pesa un 3%, casi el triple que tres meses antes. Por su parte, el vehículo deshizo una posición del 1,5% en CaixaBank, que sale de la cartera.

El fondo tiene varias posiciones importantes en grandes empresas. Hay que tener en cuenta que el elevado nivel de volumen de activos bajo gestión limita la presencia de empresas de pequeña y mediana capitalización por tamaño y liquidez. Así, entre sus principales inversiones están valores como Inditex o Telefónica. Sin embargo, en la cartera también hay valores del Mercado Continuo alejados del Ibex 35 como Fluidra -que se disparó este lunes en bolsa tras anunciar una fusión con Zodiac-, Global Dominion o Miquel y Costas, además de clásicos portugueses en los fondos ‘value’ como Semapa y NOS.

INVERSIONES CRUZADAS

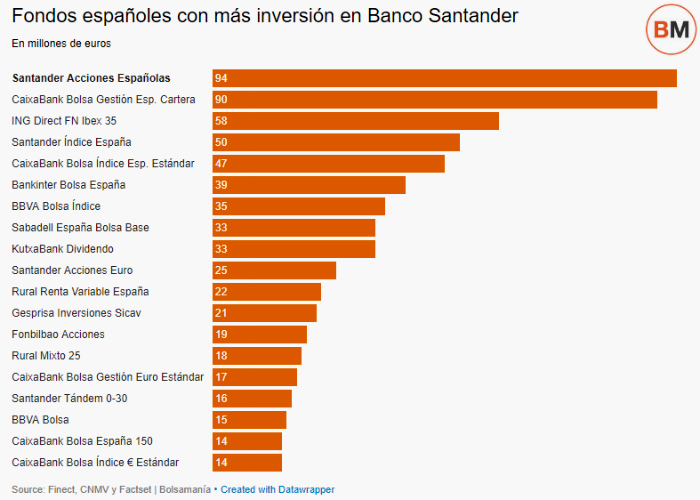

La inversión del Santander Acciones Españolas en una entidad que es competencia de su banco matriz no es única. Tampoco la apuesta por la casa. La gestora tiene 0,23% de las acciones del banco, según datos de FactSet, lo que implica una exposición de más de 200 millones de euros frente a una capitalización de 90.000 millones, a través de fondos como el Santander Acciones Españolas o el Santander Acciones Euro, además de varios indexados o productos mixtos. Las sicavs de Santander Private Banking, por su parte, cuentan con un 0,06% del banco.

Los fondos de BBVA tienen un 0,17% del Santander. Tanto los indexados como los de renta variable con gestión activa. Las gestoras de otros bancos también cuentan con participaciones reseñables en el capital de la entidad cántabra: CaixaBank AM y Bankinter Gestión son dos ejemplos de ellos, con un 0,14% y un 0,09% respectivamente. Por fondos, después del Santander Acciones Españolas el CaixaBank Bolsa Gestión España, el Bankinter Bolsa España, el Sabadell España Bolsa o el KutxaBank Dividendo son los que productos con un mayor paquete de acciones del Santander, según estadísticas de Finect.

En el caso contrario, la gestora de BBVA posee una participación del 0,2% en la entidad presidida por Francisco González. Una inversión de 97 millones de euros en vehículos como el BBVA Bolsa o el BBVA Bolsa Europa Finanzas, además de los productos indexados que oferta la firma. Santander AM tiene un 0,15% de BBVA, ligeramente por encima del 0,14% de CaixaBank AM. La siguiente gestora por peso en el capital es Gescooperativo -de Caja Rural- con un 0,06%.

Los expertos dan un potencial de subidas mayor a Banco Santander que a BBVA. En concreto, el consenso de analistas que sigue FactSet otorga un precio objetivo de 6,06 euros a la entidad cántabra, un 7% por encima de los 5,64 euros en los que cerró este lunes. Para BBVA, el potencial se limita al 3% con un precio objetivo de 7,48 euros, frente a los 7,26 euros en los que acabó la sesión de ayer.

José Antonio Álvarez: "La situación (en Cataluña) no es positiva y cuanto más tarde en resolverse peor será el panorama para el negocio"

Los bancos del Ibex 35 han incrementado su beneficio un 16% entre enero y septiembre en comparación con el año anterior, hasta los 11.800 millones de euros. Banco Santander y BBVA lideraron estas ganancias con 5.077 millones y 3.449 millones tras incrementos interanuales del 10% y del 23% respectivamente. Los dos bancos, como el resto del sector, han acelerado su crecimiento en recursos de clientes fuera de balance -fondos de inversión, planes de pensiones y otros activos gestionados- para recuperar los niveles de rentabilidad que se desplomaron durante la crisis. Banco Santander firmó un ROE -retorno sobre fondos propios- del 7,7%, dos décimas más que en septiembre de 2016, mientras que BBVA mejoró desde el 7,2% hasta el 8,5%. Siguen suspendiendo, aunque se acercan a los niveles del coste del capital, estimado en la industria entre el 9% y el 10%.

La crisis catalana supone uno de los principales desafíos para los bancos. El propio José Antonio Álvarez, consejero delegado del Santander, admitió en la presentación de resultados que la crisis política afectará a la actividad “hacia finales de año”. “La situación no es positiva y cuanto más tarde en resolverse peor será el panorama para el negocio”, indicó. Este lunes, Fitch publicó un análisis sobre la banca española en la que alaba los avances y limita el daño potencial de las turbulencias en la economía catalana sobre sus resultados, aunque advierte de que si la crisis continúa el año que viene, el sector sufrirá porque “el crecimiento de la economía podría desacelerarse, los costes de financiación en el mercado podrían aumentar, y el crecimiento del volumen de negocios y la recuperación del sector inmobiliario podrían estancarse”. Es decir, los riesgos para estas entidades -y los fondos que apuestan por ellas-, están en Cataluña.