Los 'cortos' retoman posiciones en Telefónica mientras se espera un "cambio de opinión" del mercado

Los bajistas han aumentado su porcentaje en el accionariado de la 'teleco' española

- El banco británico Barclays también ha recortado por tercera vez en tres meses el precio objetivo de la compañía presidida por José María Álvarez-Pallete

- En cambio, el consenso de analistas de FactSet da un potencial alcista del 23,8% a la 'blue chip' española

-0,41%

-0,02

El goteo bursátil de Telefónica no cesa. En lo que va de año, la ‘teleco’ española presidida por José María Álvarez-Pallete ha perdido cerca de un 1,2% en bolsa. Además, ha sufrido varios ‘golpes bajos’ en las últimas semanas, como el tercer recorte en tres meses por parte de los analistas de Barclays o el aumento entre su accionariado de los 'cortos'. Sin embargo, el mercado está a la espera de un cambio de tendencia en su cotización.

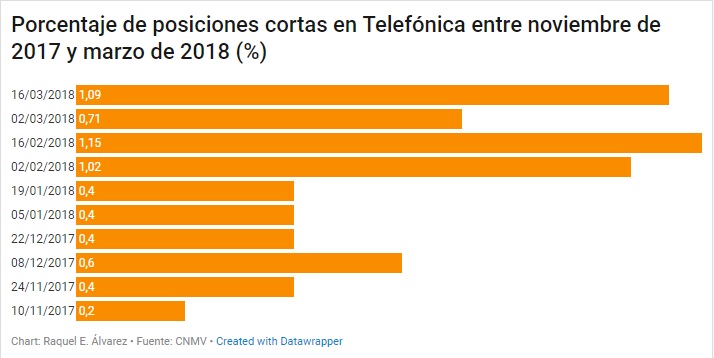

Telefónica es actualmente la 'blue chip' (o 'peso pesado') del Ibex 35 que cuenta con una mayor presión de los inversores bajistas entre su accionariado. Es decir, de aquellos que, por lo general, apuestan a la baja por la compañía. En concreto, representan el 1,09%, según los últimos datos registrados en la Comisión Nacional del Mercado de Valores (CNMV). El 0,63% corresponde a Bridgewater Associates, firma del famoso inversor Ray Dalio.

Un porcentaje que realmente está lejos del máximo de posiciones cortas que registró la compañía el 9 de diciembre de 2016 (el 3,77%), pero que llama igualmente la atención ya que hace dos meses solo representaban el 0,40%. Es más, desde noviembre del año pasado hasta principios de febrero, el porcentaje de inversores que apuestan en contra de la 'teleco' registraba mínimos que la propia compañía no veía desde septiembre de 2014. E incluso en el mes de octubre de 2017 no alcanzaban si quiera el porcentaje mínimo para aparecer en los registros de la CNMV.

Esto posiblemente se deba en gran parte a que los operadores 'tradicionales' como Telefónica "no están de moda", porque tienen "muchas losas con las que cargar", como el mantenimiento de las infraestructuras o una desfavorable regulación, según explica a Bolsamanía Eduardo García Argüelles, analista de GVC Gaesco. "Lo que está de moda son los operadores móviles virtuales o los operadores híbridos, como MásMóvil", añade el experto.

Por ello, no solo Telefónica, sino "todo el sector" sufrió pérdidas en bolsa a lo largo de 2017 y en lo que va de 2018, tal y como recuerda García. En el caso concreto de la compañía presidida por Álvarez-Pallete, su cotización descendió un 7,87% el año pasado, cerrando en los 8,12€. Y en lo que va de año, pierde casi un 1,2%.

Es más, Telefónica cerró la última sesión en los 8,028 euros por acción, mientras que hace un año sus valores cotizaban en torno a los 10,45 euros.

EFECTO NEGATIVO DEL TIPO DE CAMBIO

Pero no solo los bajistas han sido un revés para Telefónica en las últimas jornadas. La pasada semana, los analistas del banco británico Barclays recortaron por tercera vez en tres meses su valoración de la compañía. Tras ajustar el precio objetivo de la 'teleco' el 5 y el 19 de enero, la entidad lo fijó en los 9 euros y reiteró su consejo de 'mantener' el valor el pasado 20 de marzo, basándose en el efecto negativo que el tipo de cambio tiene sobre los ingresos de la empresa.

Y es que, según los últimos resultados que presentó Telefónica, relativos al ejercicio de 2017, su facturación se redujo en 1.653 millones por el impacto negativo de las divisas de los mercados en los que trabaja. En sus cuentas, la 'teleco' destacó la fuerte devaluación del bolívar venezolano, y del peso argentino y la libra esterlina frente al euro. A pesar de ello, la compañía aumentó el año pasado un 32,2% su beneficio neto con respeto 2016, hasta los 3.132 millones de euros.

BRASIL, POTENCIAL PRIMER MERCADO...

El efecto divisa también es un factor que señala Eduardo García, quien lo ve como "lo único malo" a lo que se enfrenta la compañía en Brasil, que "lleva camino de ser el primer mercado para Telefónica", en su opinión. La operadora trabaja allí a través de Vivo.

Según los datos recogidos por FactSet, el principal mercado de la 'teleco' es España, representando más del 24% de su negocio. No obstante, el país latinoamericano se sitúa bastante cerca al copar poco más del 23% de su mercado total.

"Lo que estamos viendo en Brasil es que la situación macroeconómica está mejorando. Una situación que empieza a estar bajo control", explica García. Y, con este entorno, Telefónica es "el operador más fuerte" en el país, que además "se está viendo beneficiada de la debilidad de algunos de sus rivales".

...MIENTRAS EN OTROS HAY “DEBILIDAD COMPETITIVA”...

Pero no todos los mercados apuntan tan buenas maneras como el brasileño para esta grande del Ibex, ya que "también hay una debilidad competitiva" en algunos de ellos, según indica el analista de GVC Gaesco. Por ejemplo, en México, que representa en torno al 4,6% del negocio; Perú, que significa un porcentaje similar; o Argentina, que es el 6,7% del total de Telefónica, según recoge FactSet.

Alemania y Reino Unido representan más de una cuarta parte del negocio de la operadora española

Pero otros dos mercados que también preocupan y que, por tanto, pueden ser en parte causa de que Telefónica 'no levante cabeza' son Alemania y Reino Unido, ya que en ambos está presente solamente en móvil. Entre ambos, suman más de una cuarta parte del negocio de la operadora española.

En el primero de ellos, donde las ofertas de los operadores a día de hoy no son "convergentes", según Eduardo García, que Vodafone comprara algunos activos de Liberty y Unitymedia, "sería un problema para Telefónica", ya que O2 se quedaría "descolgado".

Por ello, los rumores de que Telefónica podría vender su filial germana que ya cotiza en bolsa han cogido fuerza en los últimos tiempos. De hecho, los analistas de Banco Sabadell cifraron las ganancias para la 'teleco' de la operación en 8.400 millones de euros.

Mientras tanto, en las islas británicas, los inversores tienen centrada su atención en el corto plazo en la subasta de espectro. Desde 2010, la cotizada española ha invertido hasta 7.844 millones de euros en espectro y desde GVC Gaesco esperan una salida de caja este año de 650 millones. Y es que esta subasta es "muy importante", en palabras de Eduardo García, para poder hacer a O2 en Reino Unido "más competitiva de cara al desarrollo del 5G".

… Y EL FOCO SIGUE PUESTO EN LA DEUDA

"Lo que preocupa es que, en vez de centrarse en reducir deuda, (Telefónica) debería centrarse en operaciones corporativas o en afianzar su posición competitiva en los mercados en los que está presente", según el analista.

De hecho, la deuda sigue siendo, para parte del mercado, una tarea pendiente de la 'teleco'. El pasado año, la redujo por encima de los esperado, hasta 4.365 millones de euros, según anunció la propia compañía a finales de febrero.

"Telefónica dispone de suficientes opciones de desinversiones de activos para reducir su nivel de apalancamiento", según el analista. A pesar de ello, el "foco del inversor" continúa puesto en la reducción del endeudamiento. Algo que para Eduardo García es un error. Cree que debería estar puesto en la "monetización de datos" y en "otros segmentos de mercado con mayor valor añadido", como por ejemplo el Big Data.

Por ello tiene esperanza y defiende que "en algún momento el mercado cambiará de opinión y de sentimiento" y, por tanto, Telefónica recogerá ganancias en bolsa.

EXPECTATIVAS DE LOS INVERSORES

Algo en lo que coincide el consenso de analistas recogidos por FactSet, que ofrece un precio objetivo de 9,94 euros a Telefónica, lo que supone un potencial alcista del 23,8% a la ‘teleco’ española. De hecho, GVC Gaesco apunta aún más alto, hasta los 11 euros por acción, siendo esta una de sus principales apuestas.

Además, FactSet muestra que la mayoría de los inversores (el 52%) ofrece una recomendación de 'comprar' acciones de la 'blue chip' española, mientras el 39% recomienda 'mantener' y el 9%, 'vender'.

De esta manera, los inversores tienen puesto el foco en múltiples factores de Telefónica. Y aunque los 'cortos' continúan con sus apuestas a la baja, todo apunta a que el mercado cambiará de opinión, lo que dejaría a la 'blue chip' un camino ascendente por delante aún por recorrer. Todo depende de sus acciones.